Tout savoir sur la création et le fonctionnement d’une EURL

Dans le paysage entrepreneurial français, l’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) occupe une place importante.

Cette forme juridique, particulièrement adaptée aux entrepreneurs individuels souhaitant dissocier leur patrimoine personnel de celui de leur entreprise, offre de nombreux avantages en termes de flexibilité et de protection. Que vous soyez un professionnel du droit, un expert-comptable ou un entrepreneur en herbe, comprendre les subtilités de l’EURL est essentiel pour prendre des décisions éclairées dans le monde des affaires. Dans cet article, nous explorerons en détail les caractéristiques, les avantages et les procédures liées à la création et au fonctionnement d’une EURL, vous fournissant ainsi toutes les informations nécessaires pour naviguer avec confiance dans ce domaine juridique et administratif complexe.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une EURL ?

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est une forme juridique d’entreprise en France qui se caractérise par sa structure à associé unique. Elle est en réalité une variante de la SARL (Société à Responsabilité Limitée), mais avec un seul associé au lieu de plusieurs. Cette forme juridique permet à un entrepreneur individuel de créer une société tout en bénéficiant d’une responsabilité limitée à ses apports, ce qui signifie que son patrimoine personnel est protégé des dettes de l’entreprise.

L’EURL est particulièrement adaptée aux petites et moyennes entreprises ainsi qu’aux entrepreneurs souhaitant exercer leur activité seuls tout en bénéficiant des avantages d’une structure sociétale. Elle offre un cadre juridique qui sépare clairement le patrimoine personnel de l’entrepreneur de celui de l’entreprise, apportant ainsi une sécurité financière appréciable.

Dans le cadre légal français, l’EURL est régie par les mêmes dispositions que la SARL, à quelques exceptions près liées à son caractère unipersonnel. Elle possède une personnalité morale distincte de celle de son associé unique, ce qui lui permet de contracter en son nom propre, d’avoir un patrimoine distinct et d’être assujettie à l’impôt sur les sociétés (sauf option pour l’impôt sur le revenu).

Pourquoi faire une EURL ?

La création d’une EURL répond à plusieurs motivations importantes pour les entrepreneurs. Tout d’abord, elle offre une protection du patrimoine personnel de l’entrepreneur. En effet, en cas de difficultés financières de l’entreprise, seul le capital investi dans l’EURL est engagé, préservant ainsi les biens personnels de l’associé unique.

Un autre avantage majeur est la flexibilité fiscale. L’EURL permet de choisir entre l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR). Cette option offre une optimisation fiscale en fonction de la situation personnelle de l’entrepreneur et des résultats de l’entreprise. Par exemple, un entrepreneur dont l’activité génère des bénéfices importants pourrait opter pour l’IS pour bénéficier d’un taux d’imposition potentiellement plus avantageux.

L’EURL présente également des avantages en termes de crédibilité et d’image. En tant que structure sociétale, elle peut inspirer davantage confiance aux clients, fournisseurs et partenaires financiers qu’une entreprise individuelle. Cela peut être particulièrement utile pour faciliter l’obtention de financements ou pour répondre à des appels d’offres.

Enfin, l’EURL offre une grande souplesse dans la gestion. L’associé unique peut exercer seul les fonctions de gérant, ce qui simplifie considérablement la prise de décision et la gestion quotidienne de l’entreprise. Cette structure est donc idéale pour les entrepreneurs qui souhaitent garder un contrôle total sur leur activité tout en bénéficiant des avantages d’une société.

Quels sont les avantages et inconvénients ?

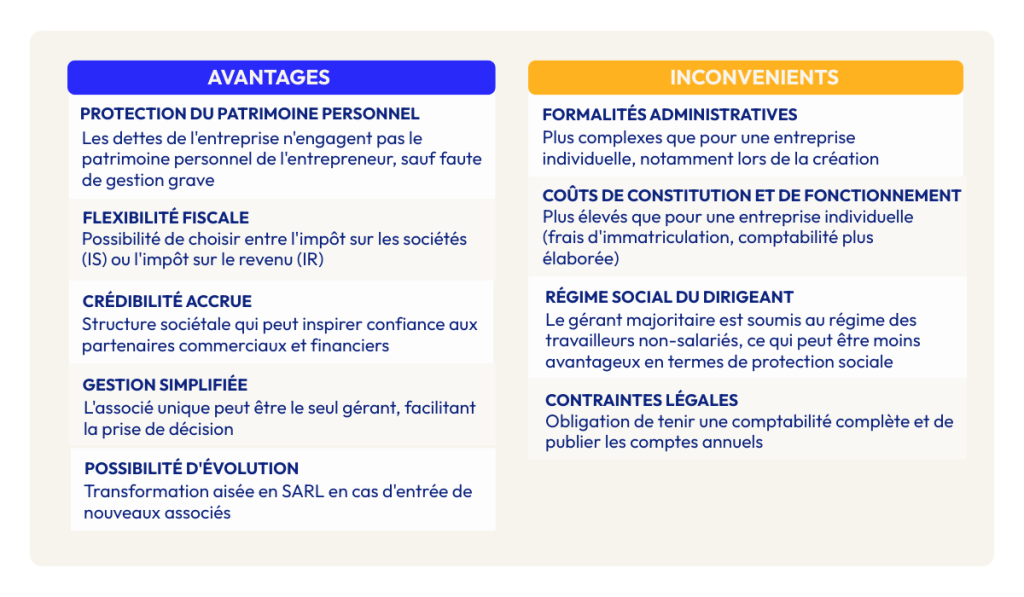

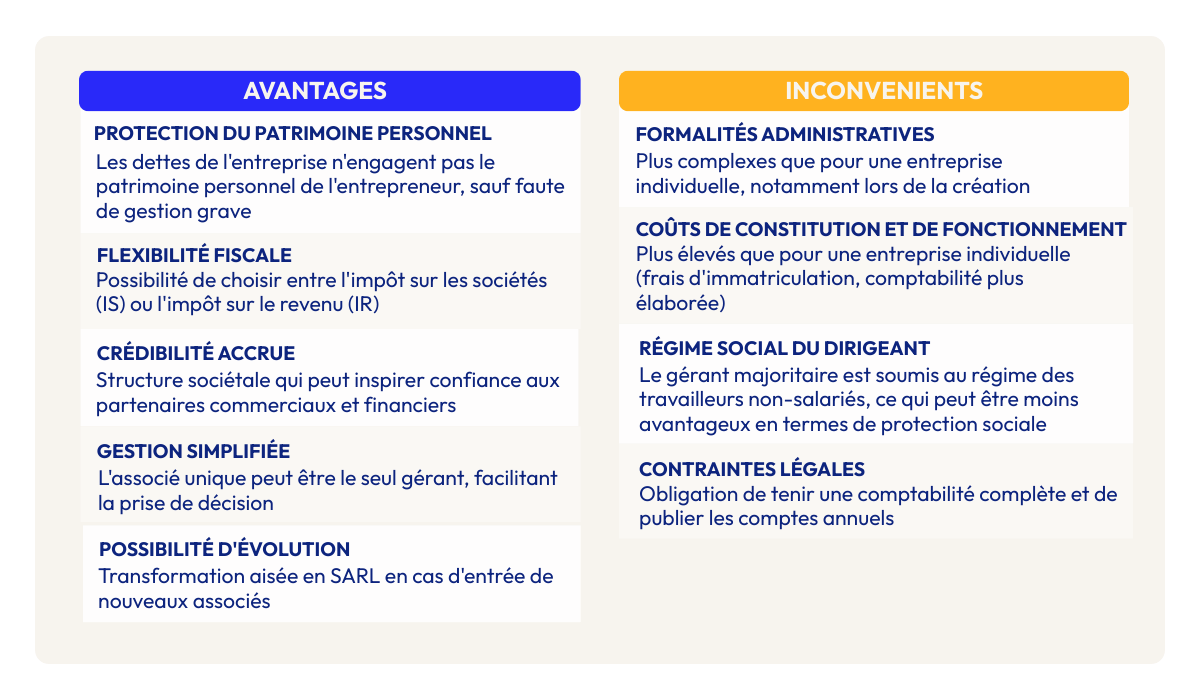

L’EURL présente plusieurs avantages significatifs :

- Protection du patrimoine personnel : Les dettes de l’entreprise n’engagent pas le patrimoine personnel de l’entrepreneur, sauf faute de gestion grave.

- Flexibilité fiscale : Possibilité de choisir entre l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR).

- Crédibilité accrue : Structure sociétale qui peut inspirer confiance aux partenaires commerciaux et financiers.

- Gestion simplifiée : L’associé unique peut être le seul gérant, facilitant la prise de décision.

- Possibilité d’évolution : Transformation aisée en SARL en cas d’entrée de nouveaux associés.

Cependant, l’EURL comporte aussi quelques inconvénients à considérer :

- Formalités administratives : Plus complexes que pour une entreprise individuelle, notamment lors de la création.

- Coûts de constitution et de fonctionnement : Plus élevés que pour une entreprise individuelle (frais d’immatriculation, comptabilité plus élaborée).

- Régime social du dirigeant : Le gérant majoritaire est soumis au régime des travailleurs non-salariés, ce qui peut être moins avantageux en termes de protection sociale.

- Contraintes légales : Obligation de tenir une comptabilité complète et de publier les comptes annuels.

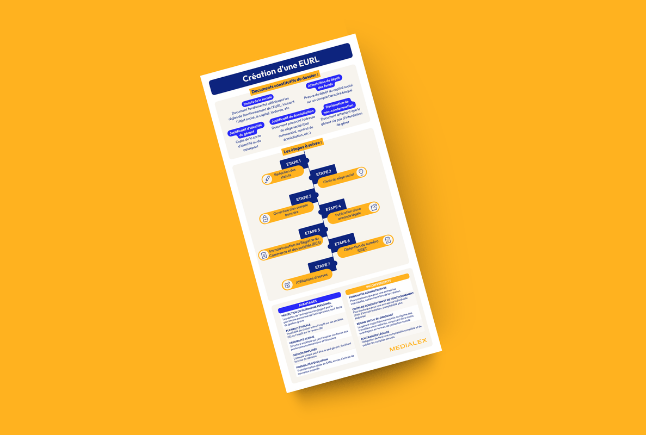

Comment créer une EURL ?

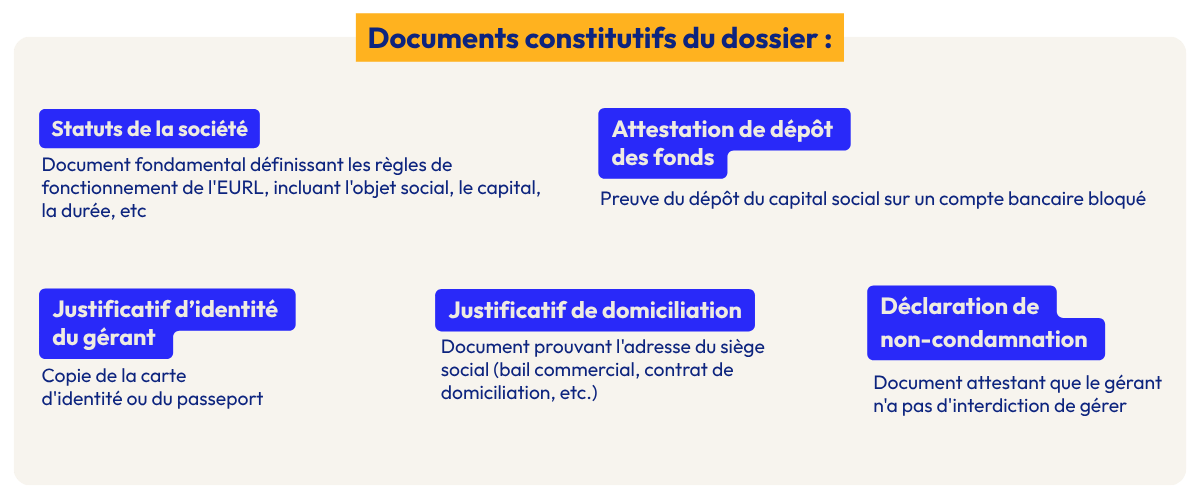

Les documents nécessaires

La création d’une EURL nécessite la préparation de plusieurs documents essentiels :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de l’EURL, incluant l’objet social, le capital, la durée, etc.

- Attestation de dépôt des fonds : Preuve du dépôt du capital social sur un compte bancaire bloqué.

- Justificatif d’identité du gérant : Copie de la carte d’identité ou du passeport.

- Justificatif de domiciliation : Document prouvant l’adresse du siège social (bail commercial, contrat de domiciliation, etc.).

- Déclaration de non-condamnation et de filiation du gérant : Document attestant que le gérant n’a pas d’interdiction de gérer.

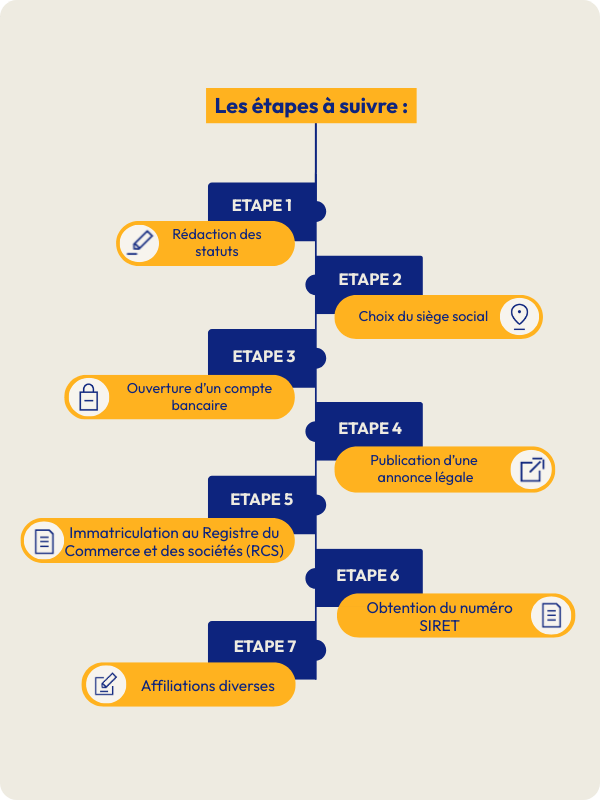

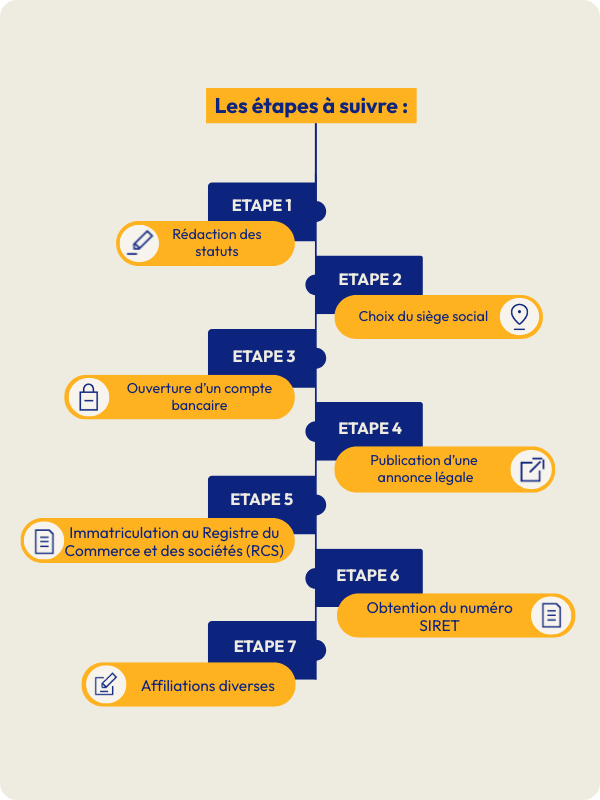

Quelles sont les démarches pour créer une EURL ?

La création d’une EURL implique plusieurs étapes importantes :

- Rédaction des statuts : Élaboration du document légal définissant les règles de fonctionnement de l’EURL.

- Choix du siège social : Détermination de l’adresse officielle de l’entreprise.

- Ouverture d’un compte bancaire : Pour le dépôt du capital social.

- Publication d’une annonce légale : Annonce de la création de l’EURL dans un journal d’annonces légales.

- Immatriculation au Registre du Commerce et des Sociétés (RCS) : Dépôt du dossier complet auprès du greffe du tribunal de commerce.

- Obtention du numéro SIRET : Attribution du numéro d’identification de l’entreprise par l’INSEE.

- Affiliations diverses : Inscription auprès des organismes sociaux et fiscaux.

Déclarer son EURL

La déclaration d’une EURL est une étape cruciale qui implique plusieurs formalités légales. L’une des plus importantes est la publication d’une annonce légale. Cette annonce doit être publiée dans un journal d’annonces légales habilité dans le département du siège social de l’EURL. Elle doit contenir des informations essentielles telles que la dénomination sociale, l’objet social, le siège social, le montant du capital, et l’identité du gérant.

Pour faciliter cette démarche, Medialex propose un formulaire en ligne permettant de rédiger et de publier rapidement et efficacement votre annonce légale. Ce service garantit la conformité de votre annonce avec les exigences légales et assure une publication rapide, élément essentiel pour la suite de vos démarches d’immatriculation.

Le Régime social

Le régime social du gérant d’une EURL dépend de sa situation au sein de l’entreprise :

Si le gérant est l’associé unique, il est considéré comme un travailleur non salarié (TNS). Dans ce cas, il relève du régime social des indépendants (SSI) pour sa protection sociale. Ses cotisations sociales sont calculées sur la base de ses revenus professionnels.

Si le gérant est un tiers non associé, il est considéré comme un salarié et bénéficie du régime général de la sécurité sociale. Dans ce cas, l’EURL doit s’acquitter des cotisations sociales patronales et salariales habituelles.

Il est important de noter que le choix du régime fiscal de l’EURL (IR ou IS) peut avoir un impact sur les cotisations sociales du gérant associé unique. En effet, la base de calcul des cotisations diffère selon le régime fiscal choisi.

Le Régime fiscal

L’EURL bénéficie d’une flexibilité fiscale qui lui permet de choisir entre deux régimes d’imposition :

1. Impôt sur le Revenu (IR) : C’est le régime par défaut pour une EURL dont l’associé unique est une personne physique. Dans ce cas, les bénéfices de l’entreprise sont directement imposés au nom de l’associé dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) ou BNC (Bénéfices Non Commerciaux) selon la nature de l’activité.

2. Impôt sur les Sociétés (IS) : L’EURL peut opter pour l’IS, ce qui est obligatoire si l’associé unique est une personne morale. Sous ce régime, l’entreprise est imposée sur ses bénéfices au taux de l’IS (actuellement 15% jusqu’à 38 120€ de bénéfices et 25% au-delà). Le gérant est alors imposé uniquement sur sa rémunération et les dividendes qu’il se verse.

Le choix entre ces deux régimes dépend de nombreux facteurs, notamment le niveau de bénéfices, la stratégie de rémunération du gérant, et les projets d’investissement de l’entreprise. Il est recommandé de consulter un expert-comptable ou un conseiller fiscal pour déterminer le régime le plus avantageux selon votre situation spécifique.

Décisions de l’associé unique en EURL : les nouveautés 2026

En EURL, les décisions relevant normalement de l’assemblée générale sont prises seul par l’associé unique. Depuis le décret n° 2026-94 du 13 février 2026, ces décisions, ainsi que les procurations éventuelles, peuvent être établies, signées et conservées sous format entièrement électronique.

La durée de conservation des procurations et mandats passe de 3 ans à 2 ans minimum.

Votre registre des décisions peut désormais être entièrement dématérialisé si hébergé sur une plateforme sécurisée.

Mis à jour : février 2026 — Décret n° 2026-94 du 13 février 2026

FAQ

Quelles sont les principales caractéristiques de l’EURL ?

L’EURL se caractérise par un associé unique, une responsabilité limitée aux apports, et la possibilité de choisir entre l’impôt sur le revenu ou l’impôt sur les sociétés.

Pourquoi choisir EURL plutôt que SASU ?

Le choix entre EURL et SASU dépend principalement du régime social souhaité pour le dirigeant : l’EURL offre le statut de travailleur non salarié, tandis que la SASU permet le statut d’assimilé salarié.

Quel capital social pour une EURL ?

Il n’y a pas de capital minimum légal pour créer une EURL. Cependant, il est recommandé de fixer un montant cohérent avec les besoins financiers de l’entreprise pour assurer sa crédibilité.

Textes de référence

Les Entreprises Unipersonnelles à Responsabilité Limitée (EURL) sont une forme juridique de société permettant à un entrepreneur individuel de bénéficier d’une responsabilité limitée à ses apports tout en conservant un fonctionnement simple. Les principaux textes juridiques encadrant les EURL sont les suivants :

- Les articles L223-1 et suivants du Code de commerce définissent les règles applicables aux sociétés à responsabilité limitée, incluant les EURL. Ces dispositions précisent notamment que l’EURL peut être instituée par un associé unique, que la responsabilité de ce dernier est limitée à ses apports, et les règles relatives à la gestion.

- La Loi n° 85-697 du 11 juillet 1985 relative à l’entreprise unipersonnelle à responsabilité limitée a introduit en droit français le statut des EURL, permettant aux entrepreneurs individuels de limiter leur responsabilité tout en bénéficiant d’une structure juridique flexible et adaptée à leur activité. Elle établit les bases de la constitution, du fonctionnement et des obligations des EURL.

- Décret n° 2008-1419 du 19 décembre 2008 relatif aux statuts types des sociétés à responsabilité limitée dont l’associé unique, personne physique, assume personnellement la gérance prévoit un modèle de statuts simplifiés pour les EURL lorsque l’associé unique est également le gérant de la société, facilitant ainsi les démarches de création et d’organisation.