Tout savoir sur la création et le fonctionnement d’une SAS

La Société par Actions Simplifiée (SAS) est devenue une structure juridique de plus en plus populaire en France pour les entrepreneurs et les entreprises en développement.

Cette forme sociétaire offre une flexibilité remarquable et des avantages significatifs par rapport à d’autres types de sociétés. Que vous soyez un avocat conseillant vos clients, un expert-comptable guidant des entreprises, ou un entrepreneur à la recherche de la meilleure structure pour votre projet, comprendre les tenants et aboutissants de la SAS est essentiel. Dans cet article, nous allons explorer en détail les caractéristiques, les avantages, et les procédures liées à la création et au fonctionnement d’une SAS, vous fournissant ainsi toutes les informations nécessaires pour prendre des décisions éclairées dans votre parcours entrepreneurial ou professionnel.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SAS ?

La Société par Actions Simplifiée (SAS) est une forme juridique d’entreprise introduite dans le droit français en 1994. Elle se distingue par sa grande flexibilité et son adaptabilité aux besoins spécifiques des entrepreneurs. Contrairement à d’autres formes sociétaires plus traditionnelles, la SAS permet une organisation sur mesure de la direction et du fonctionnement de l’entreprise.

Dans le cadre légal français, la SAS est une société commerciale à responsabilité limitée. Cela signifie que la responsabilité financière des associés est limitée à leurs apports, protégeant ainsi leur patrimoine personnel. La SAS peut être constituée par une ou plusieurs personnes, physiques ou morales, offrant ainsi une grande souplesse dans sa structure actionnariale.

Un aspect crucial de la SAS est la liberté contractuelle qu’elle offre. Les statuts de la société peuvent être largement personnalisés pour s’adapter aux objectifs et aux valeurs des fondateurs, tout en respectant certaines dispositions légales obligatoires. Cette flexibilité permet notamment de définir librement les règles de gouvernance, les conditions de cession des actions, ou encore les modalités de prise de décision.

Pourquoi faire une SAS ?

La création d’une SAS répond à de nombreux objectifs et peut être motivée par diverses raisons selon le profil et les ambitions des entrepreneurs. Voici les principales motivations pour opter pour cette forme juridique :

- Flexibilité organisationnelle : La SAS permet une grande liberté dans la définition des règles de fonctionnement interne. Les fondateurs peuvent adapter la structure de gouvernance à leurs besoins spécifiques, ce qui est particulièrement avantageux pour les start-ups ou les entreprises innovantes nécessitant une organisation agile.

- Protection du patrimoine personnel : En tant que société à responsabilité limitée, la SAS offre une séparation claire entre le patrimoine de l’entreprise et celui des associés. Cette caractéristique est particulièrement appréciée des entrepreneurs soucieux de protéger leurs biens personnels en cas de difficultés financières de l’entreprise.

- Attractivité pour les investisseurs : La SAS est souvent privilégiée pour les levées de fonds. Sa structure flexible permet d’intégrer facilement de nouveaux investisseurs et de mettre en place des mécanismes sophistiqués de répartition du capital et des droits de vote, rendant cette forme juridique attractive pour les business angels et les fonds de capital-risque.

- Optimisation fiscale : Bien que le régime fiscal de la SAS soit par défaut celui de l’impôt sur les sociétés (IS), il est possible sous certaines conditions d’opter pour l’impôt sur le revenu (IR). Cette flexibilité permet une optimisation fiscale en fonction de la situation spécifique de l’entreprise et de ses associés.

- Crédibilité et image professionnelle : La forme SAS est perçue comme plus professionnelle et structurée que certaines autres formes juridiques comme l’entreprise individuelle ou la SARL. Cela peut être un atout dans les relations avec les clients, fournisseurs et partenaires financiers.

Quels sont les avantages et inconvénients ?

Comme toute forme juridique, la SAS présente des avantages et des inconvénients qu’il est important de considérer avant de faire son choix :

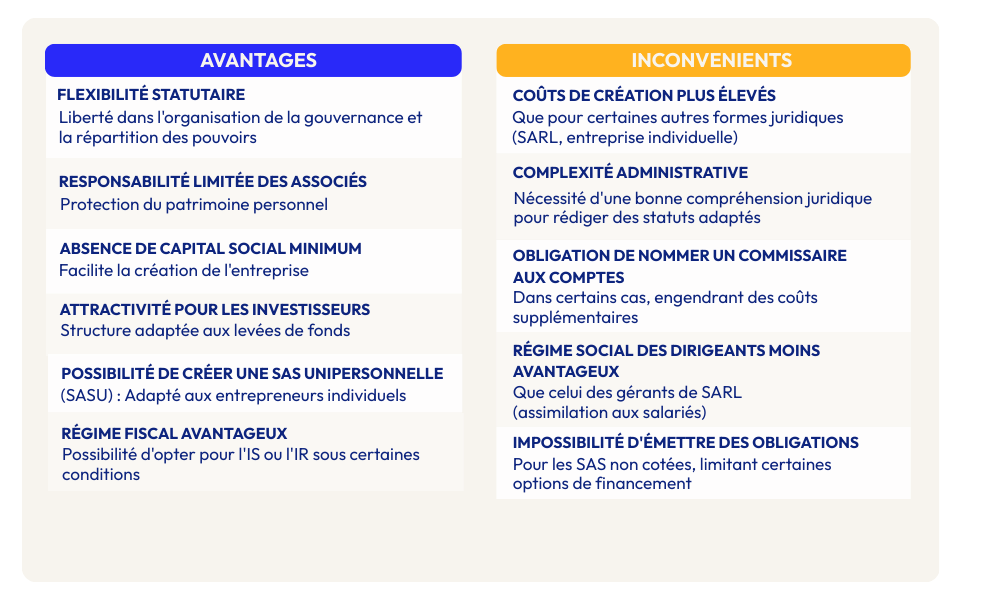

Avantages :

- Flexibilité statutaire : Liberté dans l’organisation de la gouvernance et la répartition des pouvoirs.

- Responsabilité limitée des associés : Protection du patrimoine personnel.

- Absence de capital social minimum : Facilite la création de l’entreprise.

- Attractivité pour les investisseurs : Structure adaptée aux levées de fonds.

- Possibilité de créer une SAS unipersonnelle (SASU) : Adapté aux entrepreneurs individuels.

- Régime fiscal avantageux : Possibilité d’opter pour l’IS ou l’IR sous certaines conditions.

Inconvénients :

- Coûts de création plus élevés que pour certaines autres formes juridiques (SARL, entreprise individuelle).

- Complexité administrative : Nécessité d’une bonne compréhension juridique pour rédiger des statuts adaptés.

- Obligation de nommer un commissaire aux comptes dans certains cas, engendrant des coûts supplémentaires.

- Régime social des dirigeants moins avantageux que celui des gérants de SARL (assimilation aux salariés).

- Impossibilité d’émettre des obligations pour les SAS non cotées, limitant certaines options de financement.

Comment créer une SAS ?

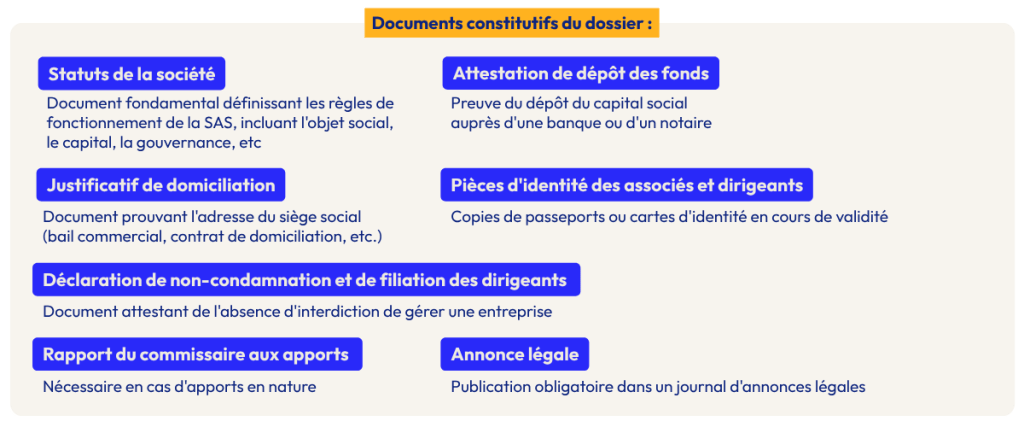

Les documents nécessaires

La création d’une SAS nécessite la préparation et la compilation de plusieurs documents essentiels. Voici la liste des documents requis :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SAS, incluant l’objet social, le capital, la gouvernance, etc.

- Attestation de dépôt des fonds : Preuve du dépôt du capital social auprès d’une banque ou d’un notaire.

- Justificatif de domiciliation : Document prouvant l’adresse du siège social (bail commercial, contrat de domiciliation, etc.).

- Pièces d’identité des associés et dirigeants : Copies de passeports ou cartes d’identité en cours de validité.

- Déclaration de non-condamnation et de filiation des dirigeants : Document attestant de l’absence d’interdiction de gérer une entreprise.

- Rapport du commissaire aux apports : Nécessaire en cas d’apports en nature.

- Annonce légale : Publication obligatoire dans un journal d’annonces légales.

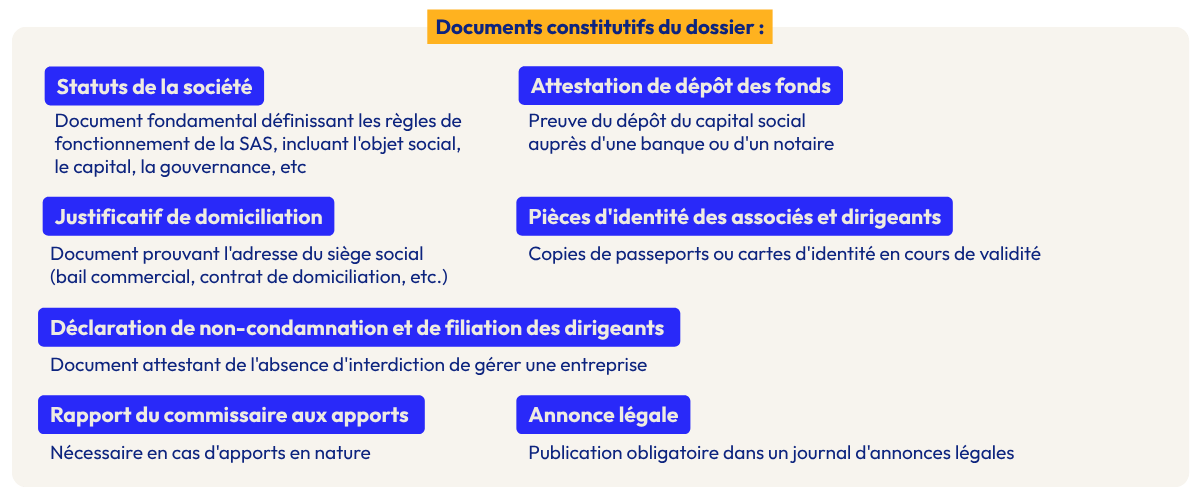

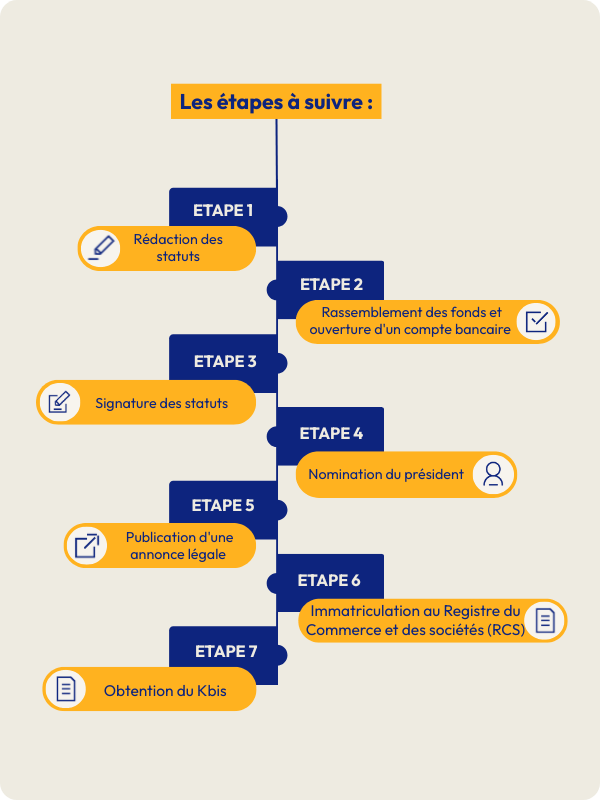

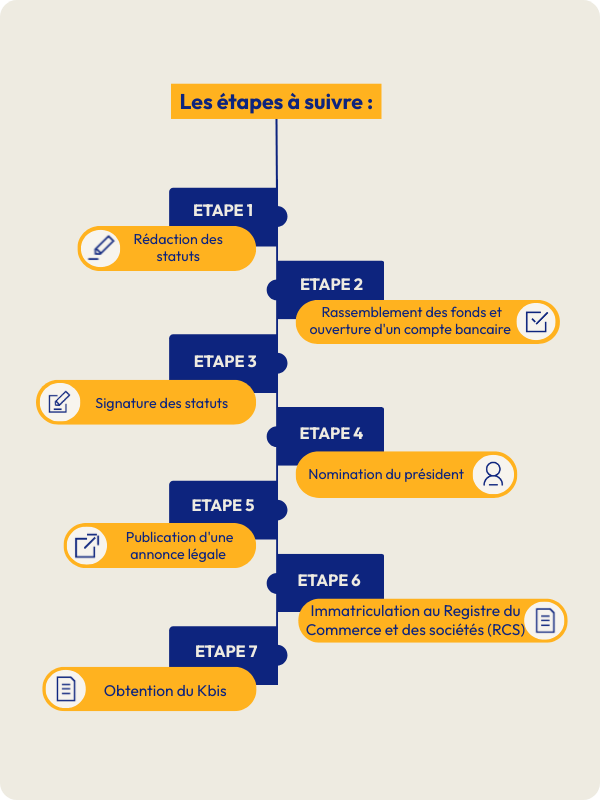

Quelles sont les démarches pour créer une SAS ?

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SAS, incluant l’objet social, le capital, la gouvernance, etc.

- Attestation de dépôt des fonds : Preuve du dépôt du capital social auprès d’une banque ou d’un notaire.

- Justificatif de domiciliation : Document prouvant l’adresse du siège social (bail commercial, contrat de domiciliation, etc.).

- Pièces d’identité des associés et dirigeants : Copies de passeports ou cartes d’identité en cours de validité.

- Déclaration de non-condamnation et de filiation des dirigeants : Document attestant de l’absence d’interdiction de gérer une entreprise.

- Rapport du commissaire aux apports : Nécessaire en cas d’apports en nature.

- Annonce légale : Publication obligatoire dans un journal d’annonces légales.

Déclarer son SAS

La déclaration d’une SAS implique plusieurs formalités administratives, dont la publication d’une annonce légale. Cette étape est cruciale car elle assure la transparence et l’opposabilité aux tiers de la création de la société. L’annonce légale doit contenir des informations essentielles telles que la dénomination sociale, la forme juridique, le capital social, l’adresse du siège, l’objet social, et l’identité des dirigeants.

Pour faciliter cette démarche, Medialex propose un formulaire en ligne permettant de rédiger et de publier rapidement et efficacement votre annonce légale. Ce service garantit la conformité de votre annonce avec les exigences légales et assure sa publication dans un journal d’annonces légales habilité dans votre département.

Le Régime social

Le régime social des dirigeants et associés d’une SAS présente certaines particularités :

– Le président de la SAS est assimilé salarié au regard de la sécurité sociale. Il bénéficie donc du régime général de la sécurité sociale, mais ne peut pas prétendre aux allocations chômage.

– Les autres dirigeants (directeurs généraux, directeurs généraux délégués) sont également assimilés salariés s’ils sont rémunérés.

– Les associés non dirigeants ne sont pas soumis à un régime social particulier au titre de leur participation dans la SAS. Leurs revenus (dividendes) sont soumis aux prélèvements sociaux sur les revenus du patrimoine.

Il est important de noter que les cotisations sociales pour les dirigeants assimilés salariés sont généralement plus élevées que celles des gérants de SARL, ce qui peut impacter la rémunération nette.

Le Régime fiscal

Le régime fiscal de la SAS est caractérisé par sa flexibilité et ses options :

– Par défaut, la SAS est soumise à l’Impôt sur les Sociétés (IS). Dans ce régime, les bénéfices sont taxés au niveau de la société, et les distributions aux associés sont soumises à l’impôt sur le revenu.

– Sous certaines conditions (notamment pour les SAS de moins de 5 ans), il est possible d’opter pour l’Impôt sur le Revenu (IR). Dans ce cas, les bénéfices sont directement imposés au niveau des associés, en proportion de leurs parts.

– La SAS peut bénéficier de dispositifs fiscaux avantageux, tels que le statut Jeune Entreprise Innovante (JEI) ou le Crédit d’Impôt Recherche (CIR), sous réserve de remplir les conditions requises.

– Les dividendes versés aux associés sont soumis au prélèvement forfaitaire unique (PFU) de 30% ou, sur option, au barème progressif de l’impôt sur le revenu après abattement de 40%.

Le choix du régime fiscal doit être soigneusement étudié en fonction de la situation spécifique de l’entreprise et de ses associés, idéalement avec l’aide d’un expert-comptable ou d’un conseiller fiscal.

Tarif de l’annonce légale

Consultez tous les tarifs 2026 en vigueur sur : https://www.medialex.fr/tarif-annonce-legale/

Assemblées générales en SAS : les nouvelles règles depuis 2026

Le décret n° 2026-94 du 13 février 2026 apporte des changements importants :

- Convocation électronique par défaut : depuis le 16 février 2026, la convocation par e-mail est le mode standard. Un actionnaire souhaitant recevoir sa convocation en papier doit en faire la demande explicitement.

- AG 100% dématérialisée : les assemblées générales (ordinaires et extraordinaires) peuvent se tenir entièrement à distance par visioconférence ou tout dispositif électronique.

- Date de référence à J-5 : la liste des associés habilités à voter est figée 5 jours ouvrés avant l’assemblée (contre 2 jours auparavant).

- Conservation des procurations : réduite de 3 à 2 ans minimum.

Mis à jour : février 2026 — Décret n° 2026-94 du 13 février 2026

Nouveau : protégez votre adresse personnelle sur le Kbis

Depuis le 23 août 2025, le gérant d’une SAS peut demander que son adresse personnelle ne figure plus sur le RCS.

Mis à jour : août 2025 — Décret n° 2025-840 du 22 août 2025

Pour aller plus loin

- Créer une SASU (SAS à associé unique)

- Changer de président de SAS

- Dissoudre votre SAS

FAQ

Quelle est la seule obligation légale pour une SAS ?

La seule obligation légale stricte pour une SAS est la nomination d’un président. Contrairement à d’autres formes juridiques, la SAS n’est pas tenue d’avoir un conseil d’administration ou une assemblée générale, offrant ainsi une grande flexibilité dans sa gouvernance.

Quel est l’intérêt majeur de la SAS ?

L’intérêt majeur de la SAS réside dans sa grande flexibilité statutaire. Cette forme juridique permet une personnalisation poussée de l’organisation et du fonctionnement de l’entreprise, adaptée aux besoins spécifiques des fondateurs et des investisseurs.

Textes de référence

Les Sociétés par Actions Simplifiées (SAS) sont des structures juridiques offrant une grande flexibilité aux associés, leur permettant d’adapter les statuts selon leurs besoins spécifiques. Elles sont particulièrement appréciées pour leur souplesse dans l’organisation et la gouvernance. Les principaux textes juridiques encadrant les SAS sont les suivants :

- Les articles L227-1 et suivants du Code de commerce définissent les dispositions relatives aux SAS. Ces textes précisent les conditions de constitution, les règles de fonctionnement, ainsi que les obligations des associés. La SAS se distingue notamment par la liberté statutaire accordée pour organiser sa gouvernance, tout en limitant la responsabilité des associés à leurs apports.

- La Loi n° 94-1 du 3 janvier 1994 a introduit en droit français le statut des SAS, conçu pour offrir une alternative aux structures sociétaires existantes, avec une plus grande liberté contractuelle pour les associés. Elle a marqué un tournant dans le droit des sociétés en France en établissant les bases d’une structure moderne et flexible.