SCCV : création et fonctionnement

La Société Civile de Construction Vente (SCCV) est une structure juridique essentielle dans le paysage immobilier français.

Que vous soyez promoteur immobilier, investisseur ou professionnel du droit, comprendre les tenants et aboutissants de la SCCV est crucial pour mener à bien vos projets de construction et de vente immobilière. Cette forme sociétale, conçue spécifiquement pour encadrer les opérations de promotion immobilière, offre un cadre légal et fiscal avantageux tout en présentant des particularités qu’il convient de maîtriser.

Dans cet article, nous allons plonger au cœur de la SCCV, en explorant sa définition, ses avantages, son processus de création et les aspects légaux et fiscaux qui l’entourent. Que vous envisagiez de créer une SCCV ou que vous cherchiez simplement à approfondir vos connaissances sur le sujet, vous trouverez ici des informations précieuses pour naviguer dans le monde complexe de la promotion immobilière en France.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SCCV ?

Une Société Civile de Construction Vente (SCCV) est une forme juridique spécifique au droit français, conçue pour encadrer les opérations de promotion immobilière. Elle est régie par les articles L. 211-1 et suivants du Code de la construction et de l’habitation, ainsi que par les dispositions du Code civil relatives aux sociétés civiles.

La SCCV a pour objet unique la construction d’un ou plusieurs immeubles en vue de leur vente, que ce soit en totalité ou par fractions. Cette structure est particulièrement adaptée pour les projets immobiliers ponctuels, car elle est destinée à être dissoute une fois l’opération de construction et de vente achevée.

Contrairement à d’autres formes de sociétés, la SCCV ne peut pas conserver en patrimoine les biens qu’elle construit. Son activité est donc strictement limitée dans le temps et dans son objet. Cette spécificité en fait un outil de choix pour les promoteurs immobiliers et les investisseurs qui souhaitent structurer juridiquement et fiscalement leurs opérations de promotion.

Pourquoi faire une SCCV ?

La création d’une SCCV répond à plusieurs motivations importantes dans le secteur de la promotion immobilière :

Limitation des risques financiers : En créant une SCCV, les promoteurs peuvent isoler chaque projet immobilier dans une structure juridique distincte. Cela permet de limiter les risques financiers à l’actif de la société, protégeant ainsi le patrimoine personnel des associés et les autres projets en cours.

Optimisation fiscale : La SCCV bénéficie d’un régime fiscal avantageux, notamment en matière de TVA et d’impôt sur les sociétés. Elle permet une gestion fiscale optimisée des opérations de promotion immobilière, ce qui peut se traduire par des économies significatives pour les investisseurs.

Flexibilité dans la gestion : La structure de la SCCV offre une grande souplesse dans l’organisation et la répartition des pouvoirs entre les associés. Cela facilite la mise en place de partenariats et permet d’adapter la gouvernance aux spécificités de chaque projet.

Transparence et crédibilité : La création d’une SCCV pour un projet immobilier apporte une légitimité et une transparence appréciées par les partenaires financiers et les acquéreurs potentiels. Elle inspire confiance et peut faciliter l’obtention de financements.

Quels sont les avantages et inconvénients d’une SCCV ?

Avantages :

- Responsabilité limitée des associés à leurs apports, protégeant ainsi leur patrimoine personnel.

- Régime fiscal avantageux, notamment l’option pour l’impôt sur les sociétés et la récupération de la TVA sur les travaux.

- Flexibilité dans la répartition des bénéfices entre les associés, indépendamment de leur participation au capital.

- Simplicité de constitution et de fonctionnement par rapport à d’autres formes sociétales.

- Crédibilité accrue auprès des banques et des acquéreurs potentiels.

Inconvénients :

- Objet social limité à la construction-vente, ce qui restreint les possibilités d’activités annexes.

- Durée de vie limitée à la réalisation du projet immobilier.

- Obligation de vendre les biens construits, impossibilité de les conserver en patrimoine.

- Responsabilité solidaire des associés pour les dettes sociales, bien que limitée à leurs apports.

- Complexité potentielle dans la gestion comptable et fiscale, nécessitant souvent l’intervention de professionnels.

Comment créer une SCCV ?

Les documents nécessaires

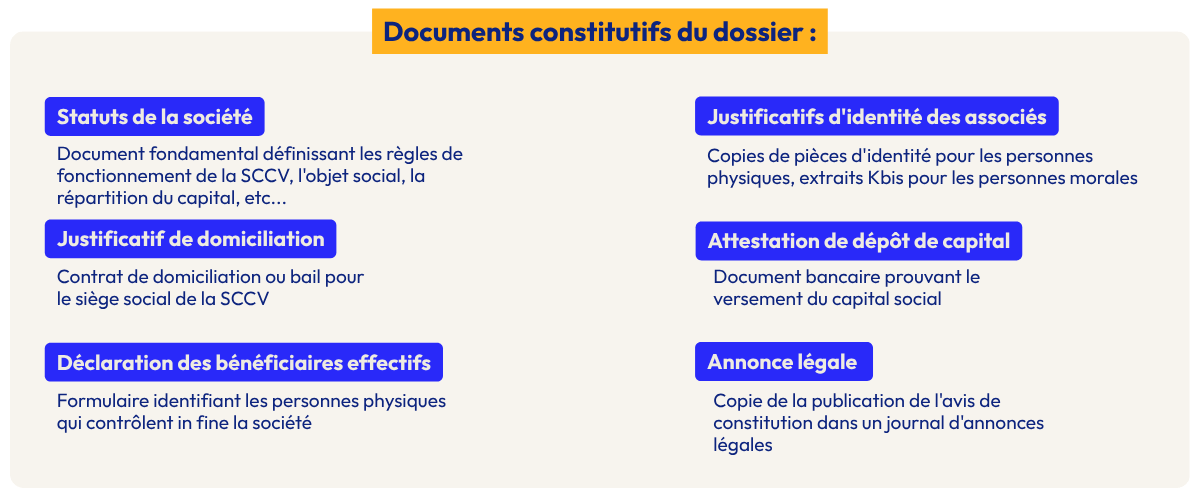

Pour créer une SCCV, plusieurs documents essentiels sont requis :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SCCV, l’objet social, la répartition du capital, etc.

- Justificatifs d’identité des associés : Copies de pièces d’identité pour les personnes physiques, extraits Kbis pour les personnes morales.

- Justificatif de domiciliation : Contrat de domiciliation ou bail pour le siège social de la SCCV.

- Attestation de dépôt de capital : Document bancaire prouvant le versement du capital social.

- Déclaration des bénéficiaires effectifs : Formulaire identifiant les personnes physiques qui contrôlent in fine la société.

- Annonce légale : Copie de la publication de l’avis de constitution dans un journal d’annonces légales.

Quelles sont les démarches pour créer une SCCV ?

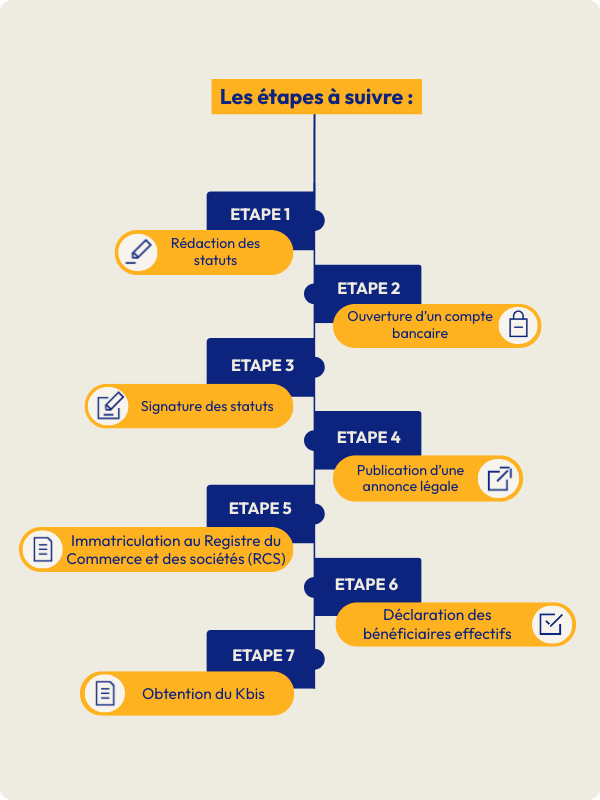

- Rédaction des statuts : Élaborer les statuts de la société, définissant son objet, son capital, sa gouvernance, etc.

- Ouverture d’un compte bancaire : Ouvrir un compte au nom de la société en formation et y déposer le capital social.

- Signature des statuts : Organiser une assemblée générale constitutive pour la signature des statuts par tous les associés.

- Publication d’une annonce légale : Faire publier un avis de constitution dans un journal d’annonces légales habilité.

- Immatriculation au RCS : Déposer le dossier complet d’immatriculation auprès du greffe du tribunal de commerce.

- Déclaration des bénéficiaires effectifs : Remplir et déposer le formulaire de déclaration des bénéficiaires effectifs.

- Obtention du Kbis : Récupérer l’extrait Kbis, marquant la naissance juridique de la SCCV.

Déclarer sa SCCV

La déclaration d’une SCCV implique plusieurs formalités importantes :

Publication d’une annonce légale : Conformément à la loi, la création d’une SCCV doit faire l’objet d’une publication dans un journal d’annonces légales habilité dans le département du siège social de la société. Cette annonce doit contenir les informations essentielles sur la SCCV, telles que sa dénomination, son objet, son siège social, sa durée, le montant du capital social et l’identité des gérants.

Immatriculation au Registre du Commerce et des Sociétés (RCS) : Après la publication de l’annonce légale, la SCCV doit être immatriculée au RCS auprès du greffe du tribunal de commerce compétent. Cette étape est cruciale car elle marque la naissance juridique de la société.

Déclaration fiscale : Dans les 15 jours suivant son immatriculation, la SCCV doit être déclarée auprès du centre des impôts dont dépend son siège social. Cette déclaration permet notamment de préciser le régime fiscal choisi par la société.

Medialex, en tant que spécialiste des formalités légales, propose un service complet pour la publication des annonces légales relatives aux SCCV. Notre plateforme en ligne permet de rédiger et publier rapidement et efficacement votre annonce légale, assurant ainsi la conformité de votre démarche avec les exigences légales en vigueur.

Le Régime social

Le régime social d’une SCCV présente des particularités importantes à comprendre :

Statut des associés : Les associés d’une SCCV ne sont généralement pas considérés comme des salariés de la société. Leur statut dépend de leur rôle et de leur implication dans la gestion de la SCCV.

Gérance : Le ou les gérants de la SCCV peuvent être rémunérés pour leur fonction de direction. Cependant, cette rémunération n’est pas assimilée à un salaire et ne donne pas lieu à des cotisations sociales classiques.

Absence de cotisations sociales sur les bénéfices : Les bénéfices réalisés par la SCCV et distribués aux associés ne sont pas soumis aux cotisations sociales, contrairement aux revenus d’une activité salariée ou indépendante.

Protection sociale des associés : Les associés doivent assurer leur propre protection sociale, généralement via leur activité principale s’ils en ont une, ou en souscrivant à une assurance volontaire.

Cas particulier des associés travaillant dans la SCCV : Si un associé participe activement à l’activité de la SCCV au-delà de sa simple qualité d’associé, il pourrait être requalifié en travailleur indépendant et être soumis aux cotisations sociales correspondantes.

Le Régime fiscal

Le régime fiscal d’une SCCV offre plusieurs options et avantages :

Transparence fiscale par défaut : Par défaut, la SCCV est soumise au régime de la transparence fiscale. Cela signifie que les bénéfices sont imposés directement au niveau des associés, en proportion de leurs parts, dans la catégorie des revenus fonciers ou des BIC selon leur statut.

Option pour l’Impôt sur les Sociétés (IS) : La SCCV peut opter pour l’assujettissement à l’IS. Cette option peut être avantageuse dans certains cas, notamment pour bénéficier de taux d’imposition potentiellement plus favorables et pour faciliter la constitution de réserves.

TVA sur marge : Les SCCV bénéficient généralement du régime de TVA sur marge pour leurs opérations de vente d’immeubles. Ce régime permet de ne calculer la TVA que sur la différence entre le prix de vente et le prix d’achat du terrain.

Récupération de la TVA : La SCCV peut récupérer la TVA sur ses achats et frais liés à la construction, ce qui peut représenter un avantage de trésorerie significatif.

Imposition des plus-values : En cas de cession de parts de la SCCV, le régime des plus-values immobilières s’applique, avec des possibilités d’exonération sous certaines conditions.

Obligations déclaratives : La SCCV est soumise à des obligations déclaratives spécifiques, notamment la déclaration annuelle des résultats et, le cas échéant, les déclarations de TVA.

Tarif de l’annonce légale

Consultez tous les tarifs 2026 en vigueur sur : https://www.medialex.fr/tarif-annonce-legale/

Nouveau : protégez l’adresse personnelle des associés

En société civile (SCI, SCCV, SCEA…), les associés sont indéfiniment responsables des dettes sociales. Leurs adresses personnelles figurent donc au Registre du commerce et des sociétés.

Depuis le 23 août 2025, chaque associé peut demander l’occultation de son adresse personnelle, voir notre FAQ : https://www.medialex.fr/la-confidentialite-des-donnees-personnelles-des-dirigeants/

Depuis le décret n° 2026-94 du 13 février 2026, les PV des assemblées de sociétés civiles et le registre des décisions peuvent également être tenus sous format entièrement électronique.

Mis à jour : août 2025 — Décret n° 2025-840 du 22 août 2025

FAQ

Quelle est la durée de vie d’une SCCV ?

La durée de vie d’une SCCV est généralement limitée à la réalisation du projet immobilier pour lequel elle a été créée. Une fois la construction achevée et les biens vendus, la SCCV est normalement dissoute.

Peut-on transformer une SCCV en une autre forme de société ?

Il est possible de transformer une SCCV en une autre forme de société civile ou commerciale, mais cela implique un changement d’objet social et peut avoir des conséquences fiscales importantes qu’il convient d’étudier attentivement.

Textes de référence

Les Sociétés Civiles de Construction-Vente (SCCV) sont des structures juridiques spécifiques permettant à des investisseurs de s’associer pour construire un ou plusieurs immeubles en vue de leur vente, en totalité ou par fractions. Elles sont adaptées aux projets immobiliers limités dans le temps. Les principaux textes juridiques encadrant les SCCV sont les suivants :

- Les articles L.211-1 à L.211-4 du Code de la construction et de l’habitation définissent les dispositions spécifiques applicables aux SCCV. Ces articles précisent que les SCCV sont soumises aux règles des sociétés civiles prévues dans le Code civil, avec des adaptations liées à leur objet spécifique : la construction et la vente d’immeubles.

- Les articles 1845 à 1870-1 du Code civil établissent les règles générales applicables aux sociétés civiles, y compris les SCCV. Ces dispositions concernent leur constitution, leur fonctionnement et les responsabilités des associés.