Liquidation de société : comment ça fonctionne ?

La liquidation d’une société représente une étape cruciale et obligatoire dans le processus de cessation définitive d’une activité commerciale.

Cette procédure administrative et juridique concerne toutes les entreprises souhaitant mettre fin à leur existence légale, quelle que soit leur taille ou leur forme juridique. Si vous envisagez de fermer votre entreprise ou si vous êtes impliqué dans ce processus, il est essentiel de comprendre les implications et les étapes requises. Une liquidation mal exécutée peut entraîner des responsabilités personnelles pour les dirigeants, des poursuites de créanciers ou des redressements fiscaux, même plusieurs années après la fermeture supposée de l’entreprise.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une liquidation société ?

La liquidation société constitue l’opération juridique par laquelle une entreprise cesse d’exister en tant que personne morale après avoir réglé l’ensemble de ses dettes et réparti son patrimoine résiduel entre ses associés. Cette procédure intervient obligatoirement après la dissolution de la société et avant sa radiation définitive du Registre du Commerce et des Sociétés (RCS). La liquidation s’applique à toutes les formes de sociétés commerciales (SARL, SAS, SA, SNC, etc.) et peut être amiable (volontaire) ou judiciaire (forcée).

Il est important de distinguer la liquidation amiable de la liquidation judiciaire. La liquidation amiable est décidée volontairement par les associés lorsque la société est solvable, tandis que la liquidation judiciaire est prononcée par un tribunal lorsque l’entreprise se trouve en état de cessation des paiements. Par ailleurs, la liquidation diffère fondamentalement de la Transmission Universelle de Patrimoine (TUP), cette dernière permettant à une société détenue à 100% par un associé unique de transférer l’intégralité de son patrimoine sans passer par la phase de liquidation.

Pourquoi engager une liquidation société ?

Les raisons conduisant à la liquidation d’une société sont multiples. Parmi les motivations les plus fréquentes, on retrouve la cessation volontaire d’activité (départ à la retraite du dirigeant sans repreneur), la réorganisation stratégique d’un groupe souhaitant simplifier son organigramme, l’inactivité prolongée d’une structure devenue obsolète, ou encore des mésententes graves entre associés rendant impossible la poursuite de l’activité.

Ne pas procéder correctement à la liquidation d’une société inactive expose à des risques considérables : maintien des obligations déclaratives fiscales et sociales, accumulation de pénalités pour non-dépôt des comptes annuels, responsabilité personnelle du dirigeant en cas de dettes sociales non réglées, impossibilité de récupérer les actifs résiduels de manière légale, et risque de liquidation judiciaire prononcée d’office par le tribunal en cas de constatation d’une cessation de paiements non déclarée.

Quels sont les étapes pour réaliser une liquidation société ?

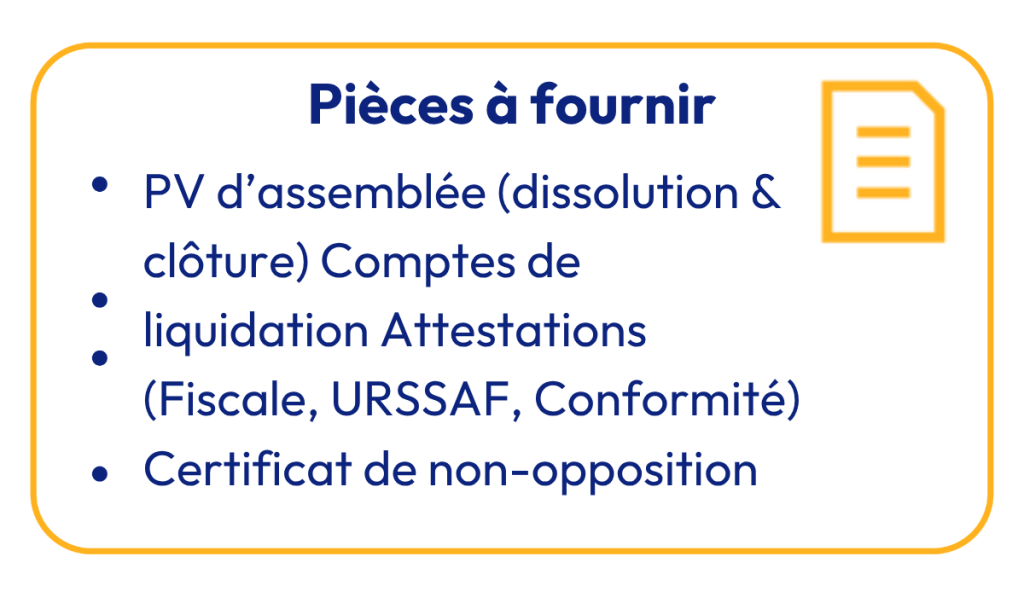

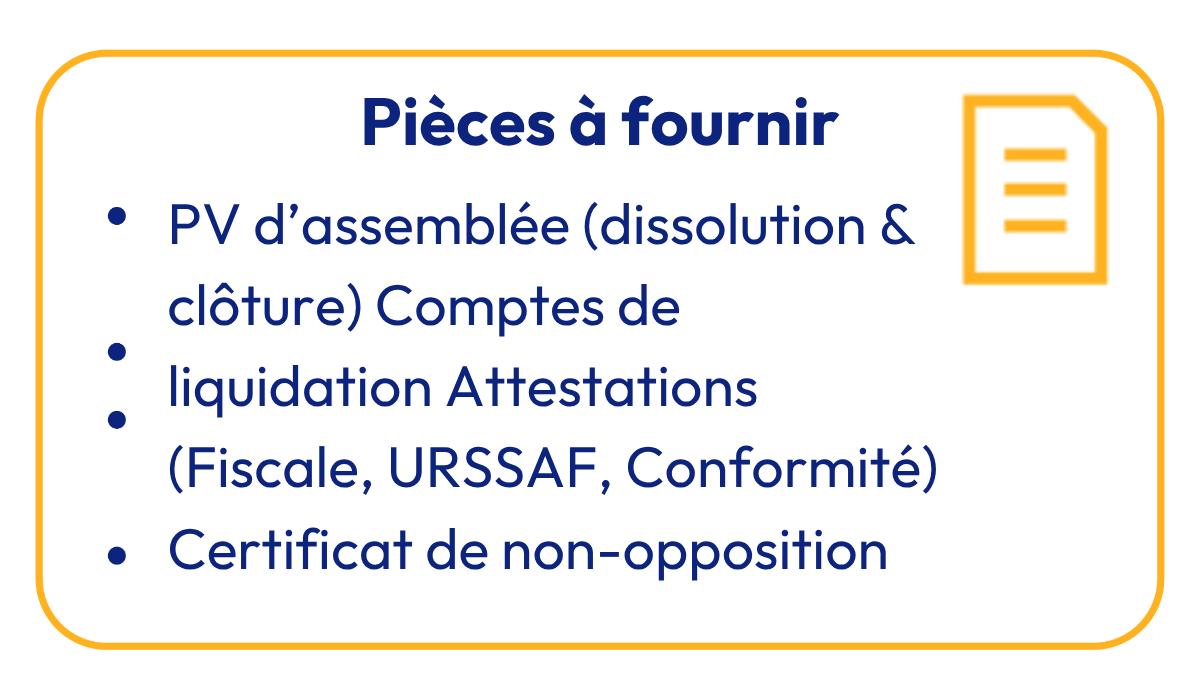

Les documents nécessaires

- Procès-verbal d’assemblée générale extraordinaire : document fondamental qui acte la dissolution et nomme le liquidateur

- Comptes de liquidation : bilan final permettant de constater l’apurement du passif et la répartition de l’actif restant

- Procès-verbal d’assemblée de clôture de liquidation : constate l’approbation des comptes de liquidation et donne quitus au liquidateur

- Attestation de conformité

- Attestation fiscale de régularisation : justifie que la société est à jour de ses obligations fiscales

- Attestation URSSAF : certifie que l’entreprise est à jour de ses cotisations sociales

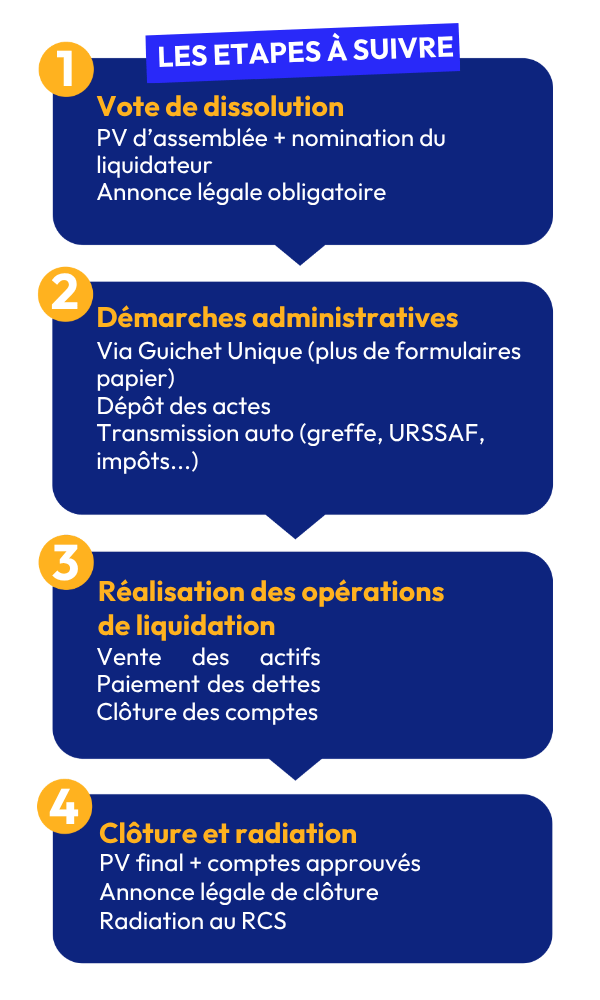

Le dépôt au greffe / INPI / autre administration

Depuis la mise en place du Guichet Unique des formalités d’entreprises, le dépôt des actes de liquidation s’effectue désormais via le portail en ligne formalites.entreprises.gouv.fr. Cette plateforme centralise l’ensemble des démarches administratives et se charge de transmettre les informations aux différents organismes concernés (greffe, INPI, services fiscaux, organismes sociaux).

La procédure se déroule en deux temps distincts :

Le dépôt des actes de dissolution qui marque le début de la liquidation, puis, une fois les opérations de liquidation achevées (règlement des dettes, cession des actifs, etc.), le dépôt des actes de clôture de liquidation.

Chaque étape nécessite la publication d’une annonce légale spécifique et le paiement de frais de greffe. Toutes les informations auparavant saisies au moyen de formulaires papier (M2, M4, TNS, etc.) sont désormais intégrées directement dans la plateforme du Guichet Unique. Il n’est plus nécessaire de remplir ou transmettre ces anciens formulaires de manière séparée. Le délai légal minimal entre la dissolution et la clôture de liquidation est généralement de 30 jours, correspondant au délai d’opposition accordé aux créanciers.

L’annonce légale obligatoire

La publication d’annonces légales constitue une étape incontournable du processus de liquidation. Deux publications distinctes sont requises : une première lors de la dissolution annonçant la dissolution et l’ouverture de la liquidation, et une seconde lors de la clôture de liquidation. Ces annonces doivent être publiées dans un journal d’annonces légales habilité dans le département du siège social de l’entreprise.

Le contenu de l’annonce de clôture de liquidation doit mentionner obligatoirement : la dénomination sociale suivie de la mention « en liquidation », la forme juridique, le montant du capital social, l’adresse du siège social et de liquidation, le numéro RCS et la ville d’immatriculation, la date de la clôture des opérations de liquidation approuvée par l’assemblée, et la mention de la radiation au RCS.

Exemple d’annonce légale de clôture de liquidation avec notre formulaire :

« SARL DUPONT SERVICES Société à Responsabilité Limitée en liquidation Au capital de 5 000 euros Siège social et de liquidation : 15 rue des Lilas, 35000 RENNES RCS RENNES 512 369 784 L’Assemblée Générale Ordinaire réunie le 30/09/2023 a approuvé le compte définitif de liquidation, déchargé M. Jean DUPONT de son mandat de liquidateur, donné à ce dernier quitus de sa gestion et constaté la clôture de la liquidation à compter du jour de ladite assemblée. Les comptes de liquidation seront déposés au greffe du Tribunal de commerce de RENNES, en annexe au RCS et la société sera radiée dudit registre. Pour avis, Le Liquidateur. »

Quelles sont les conséquences fiscales et sociales ?

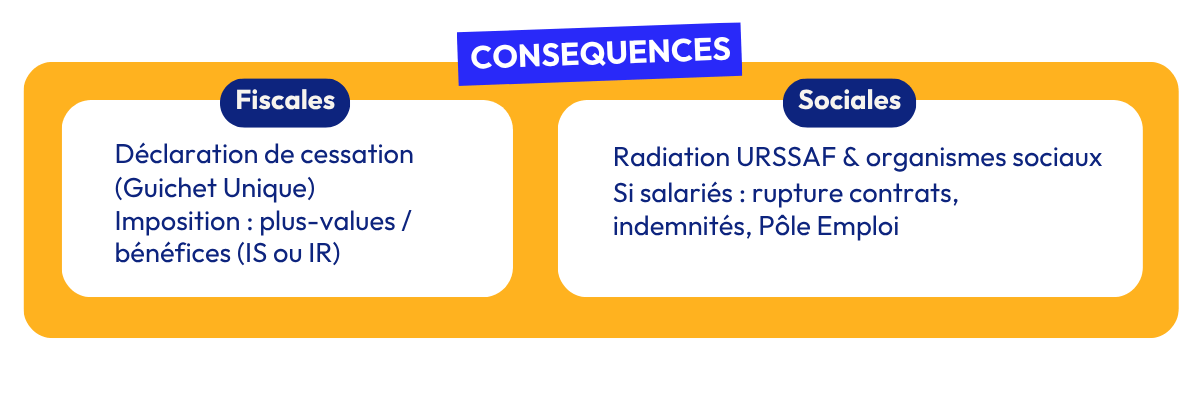

Sur le plan fiscal, la liquidation entraîne l’établissement d’une déclaration de cessation d’activité via le Guichet Unique, en remplacement de l’ancien formulaire M4. Cette déclaration doit être effectuée dans les 30 jours suivant la clôture des opérations de liquidation. Cette déclaration déclenche une vérification fiscale simplifiée et l’établissement d’une situation fiscale de l’entreprise. Les conséquences varient selon le régime fiscal : pour les sociétés à l’IS, il faut établir un bilan de liquidation imposable sur les plus-values latentes réalisées lors de la cession des actifs; pour les sociétés à l’IR, les bénéfices de l’exercice en cours sont immédiatement imposables.

Sur le plan social, la liquidation implique la radiation auprès de l’URSSAF et de tous les organismes sociaux (retraite, prévoyance, médecine du travail). Le dirigeant majoritaire perd son statut de TNS (travailleur non salarié) ou assimilé-salarié, ce qui entraîne la fin de sa couverture sociale professionnelle. La déclaration de radiation auprès des organismes sociaux, notamment l’URSSAF, s’effectue automatiquement via le Guichet Unique. Cette plateforme centralise les transmissions d’informations aux caisses concernées, supprimant ainsi le recours aux anciens formulaires comme le TNS.

Si la société employait du personnel, tous les contrats de travail doivent avoir été rompus préalablement à la clôture de liquidation, avec règlement intégral des indemnités de licenciement et cotisations sociales associées. Les attestations Pôle Emploi doivent être délivrées aux anciens salariés dans les délais légaux.

Tarif de l’annonce légale

Consultez tous les tarifs 2026 en vigueur sur : https://www.medialex.fr/tarif-annonce-legale/

Clôture des assemblées à distance

Depuis le décret n° 2026-94 du 13 février 2026, les assemblées de clôture peuvent se tenir à distance pour les SAS et SA.

Mis à jour : janvier 2026

Pour aller plus loin

FAQ

Quelle est la différence entre liquidation et dissolution ?

La dissolution marque le début du processus de fermeture et déclenche la période de liquidation, tandis que la liquidation est l’ensemble des opérations (règlement des dettes, réalisation des actifs) nécessaires avant la disparition définitive de la société.

Quelle est la durée d’une liquidation ?

Une liquidation amiable simple peut être réalisée en 2 à 3 mois minimum, mais peut s’étendre sur plusieurs années en cas de difficultés à réaliser les actifs ou à régler certains passifs complexes.

Est-il possible de fermer une société avec des dettes ?

En cas de liquidation amiable, toutes les dettes doivent être réglées ou faire l’objet d’accords avec les créanciers avant la clôture. Si la société est insolvable, une procédure de liquidation judiciaire doit être engagée auprès du tribunal de commerce.

Textes de référence

La liquidation d’une société est la procédure par laquelle l’entreprise met fin à ses activités, réalise l’actif, paie ses dettes et répartit le solde aux associés. Elle peut être volontaire (liquidation amiable) ou judiciaire. Dans le cas d’une liquidation amiable, elle intervient après une décision de dissolution, généralement anticipée.

Les principaux textes juridiques encadrant la liquidation de société sont les suivants :

- Les articles L237-2 à L237-31 du Code de commerce organisent la liquidation des sociétés commerciales, notamment la nomination du liquidateur, ses pouvoirs, la clôture de ses opérations, et les effets de la liquidation. Ces articles précisent notamment les rôles du liquidateur, les conditions de convocation des assemblées et la destination du boni ou du mali de liquidation.

- Les articles R237-1 à R237-27 du Code de commerce détaillent les formalités à accomplir par le liquidateur, y compris les délais de dépôt des comptes de liquidation, les obligations de publicité, et les mentions obligatoires dans les annonces légales.

- L’article R210-3 du Code de commerce impose la publication dans un journal d’annonces légales pour les décisions modifiant les statuts, notamment la dissolution et la clôture de liquidation.