Isabel

De Oliveira

Directrice des formalités chez Medialex

35

articles

Découvrez les clés pour choisir entre fusion simplifiée et TUP : avantages, inconvénients et implications pour votre entreprise.

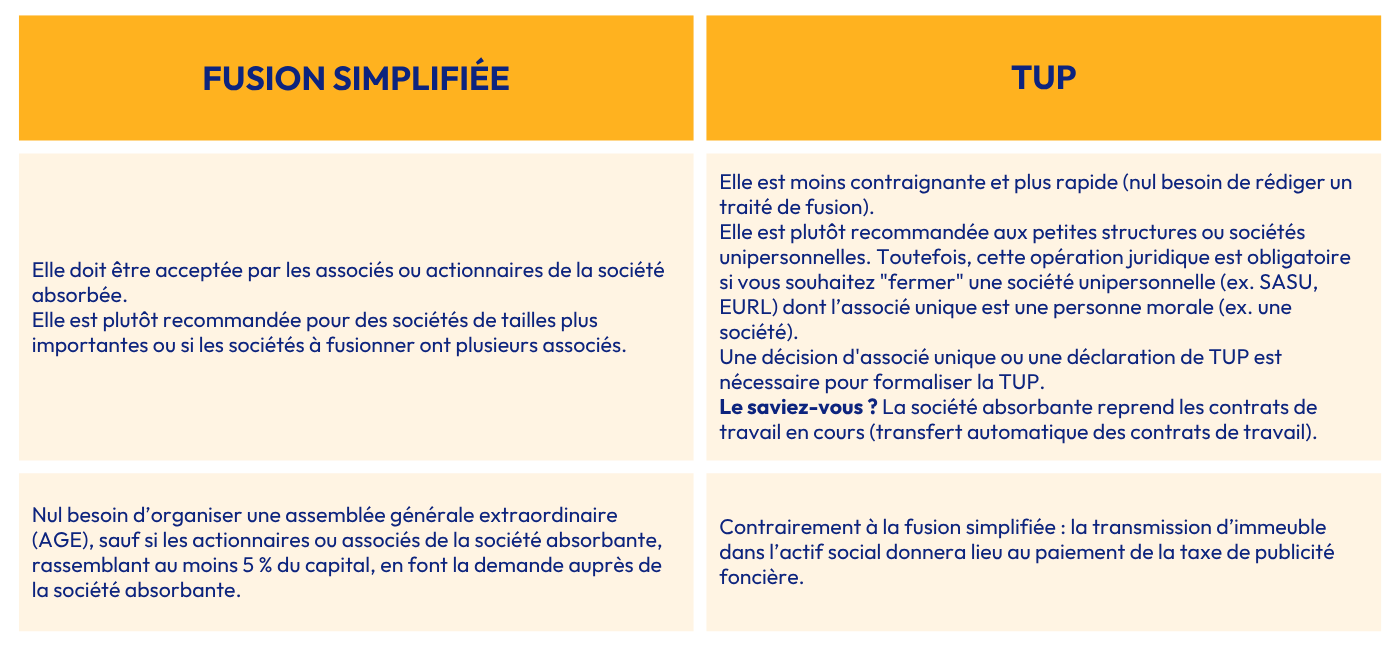

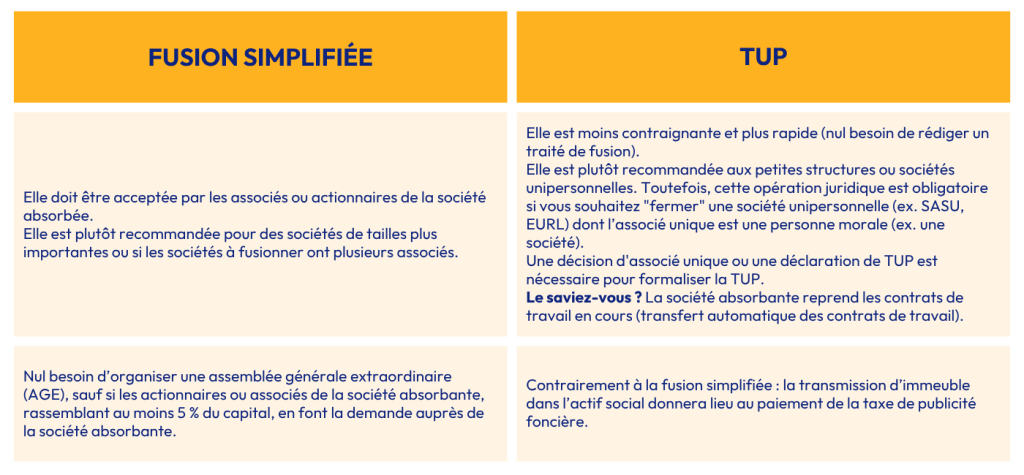

La fusion simplifiée (articles L236-11 et suivants du Code de commerce) et la transmission universelle du patrimoine (TUP) (articles 1844-5 et suivants du Code civil) sont des opérations de nature similaire permettant de bénéficier d’un régime fiscal de faveur. La TUP est par définition une procédure de dissolution sans liquidation (l’ensemble du patrimoine de la société : actif et passif étant transmis à la société associée unique). La fusion simplifiée consiste, pour la société absorbante, à absorber une de ses entités (filiales) qu’elle contrôle à 90 ou 100 %. Elles se distinguent au niveau de leurs conditions d’application et conséquences. La finalité est la même, à savoir une opération de fusion par laquelle une société en absorbe une autre.

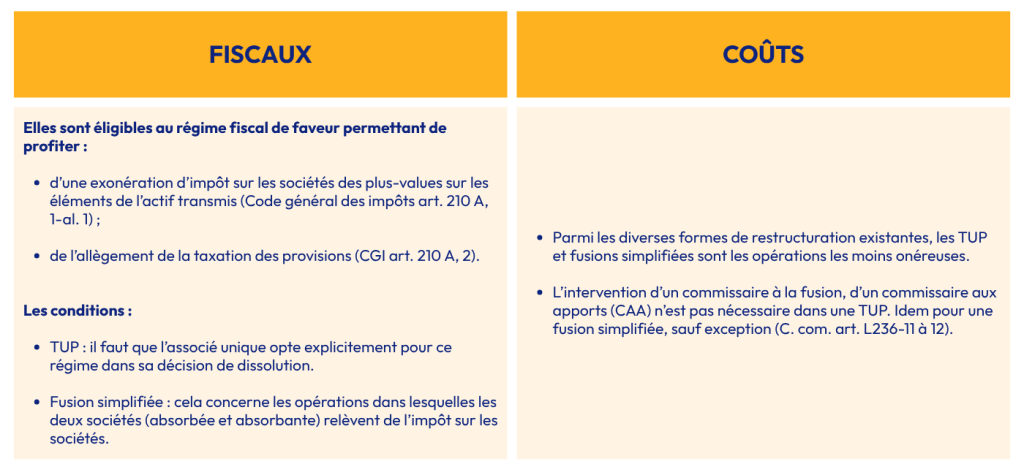

Ce genre d’opérations est souvent effectué par les groupes de sociétés. La société holding doit posséder une participation significative dans sa filiale : au moins 90 % des titres pour une fusion simplifiée (100 % dans une SARL) ; contre 100 % pour une TUP.

Les étapes générales de la procédure à suivre sont les mêmes. Il existe néanmoins quelques spécificités.

La date d’effet correspond à la date à laquelle le patrimoine de la société absorbée est transféré à la société absorbante. En pratique, la société absorbante récupère les actifs et passifs de la société absorbée ou dissoute à leur valeur nette comptable, dans les deux cas. Il peut s’agir d’un boni de fusion (valeur nette des capitaux propres transférés supérieure à celle des titres annulés) ou d’un mali (cette valeur nette est inférieure à celle des titres annulés).

La date d’effet juridique et comptable est plutôt stricte et est fonction du délai d’opposition des créanciers. En effet, la transmission du patrimoine a lieu à l’issue de ce délai. Sur le plan comptable, ce n’est pas possible de donner un effet rétroactif à la TUP. Mais au niveau fiscal, l’administration admet que l’opération peut être effectuée avec un effet rétroactif, à condition que l’option ait été clairement indiquée dans la décision de dissolution.

La date d’effet juridique de l’opération de fusion simplifiée peut être modulée dans le temps : l’avancer ou la reculer par simple mention dans le traité de fusion. Cela est néanmoins limité à l’exercice social en cours. La date d’effet comptable peut être rétroactive ou différée par rapport à celle juridique.

Entre TUP et fusion simplifiée, le choix du type d’opération va dépendre de divers critères : juridiques, fiscaux, financiers. Il faut par conséquent prendre en compte la taille de la société, le nombre d’associés ou actionnaires, les objectifs stratégiques que l’on souhaite atteindre, et surtout le degré de complexité de la procédure.

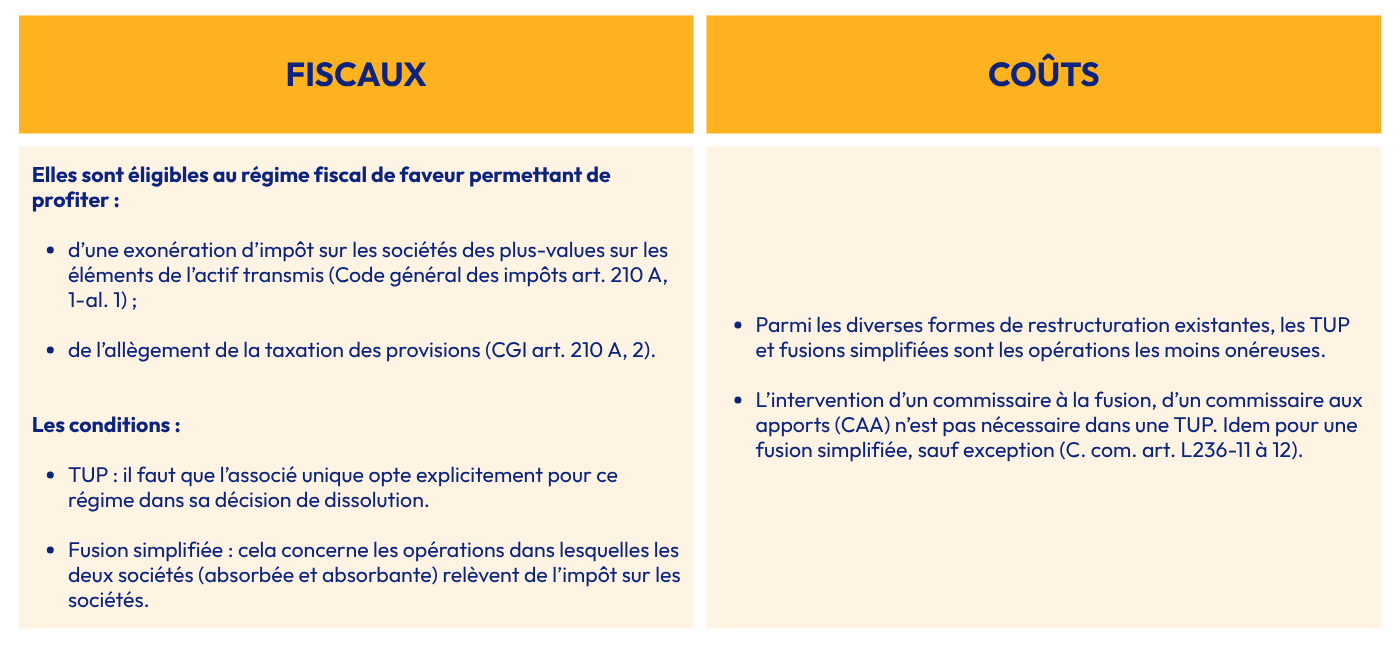

Ces deux opérations sont éligibles au régime fiscal de faveur, et les démarches de fusion sont également simplifiées, contrairement à la fusion ordinaire (article L236-1 et suivants du Code de commerce).

Il faut prendre en compte divers critères : juridiques, fiscaux, financiers, et se poser les bonnes questions. En effet, la TUP est recommandée aux petites entreprises ou sociétés unipersonnelles, la fusion simplifiée aux sociétés de tailles plus importantes avec de multiples associés ou actionnaires.

Sources :