Tout savoir sur l’annonce légale du changement de commissaire aux comptes

Le changement de commissaire aux comptes est une formalité juridique importante qui concerne de nombreuses entreprises françaises.

Cette procédure, encadrée par la loi, doit être réalisée dans le respect de certaines règles et délais. Que vous soyez dirigeant d’une entreprise concernée par l’obligation de nommer un commissaire aux comptes ou professionnel du droit accompagnant vos clients dans cette démarche, ce guide vous présente toutes les informations essentielles pour mener à bien ce changement.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

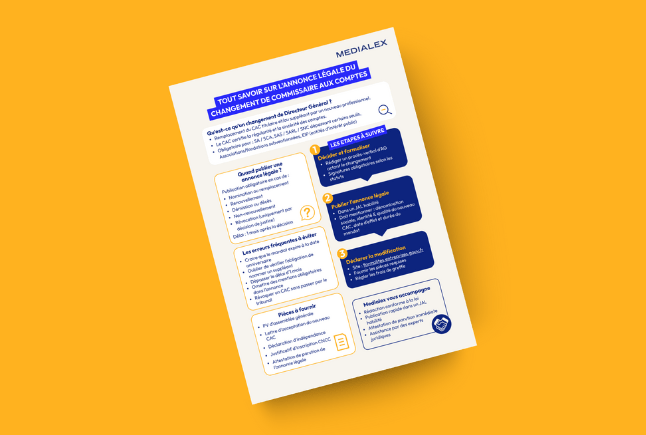

Qu’est-ce qu’un changement de commissaire aux comptes ?

Le changement de commissaire aux comptes désigne la procédure par laquelle une société remplace son commissaire aux comptes titulaire et/ou suppléant par un nouveau professionnel. Le commissaire aux comptes est un professionnel indépendant chargé de contrôler la régularité, la sincérité et la fidélité des comptes annuels d’une entreprise.

Cette formalité s’applique principalement aux structures juridiques soumises à l‘obligation légale de désigner un commissaire aux comptes, notamment :

- Les sociétés anonymes (SA) et sociétés en commandite par actions, quelle que soit leur taille

- Les sociétés par actions simplifiées (SAS), SARL et SNC dépassant certains seuils

- Les associations et fondations recevant des subventions publiques importantes

- Les entités d’intérêt public (EIP)

Contrairement à d’autres modifications d’organes de direction (comme le changement de gérant ou de président), le changement de commissaire aux comptes répond à des règles spécifiques, notamment en matière de durée de mandat et de procédure de nomination ou de révocation, régies par le Code de commerce.

Dans quels cas doit-on publier une annonce légale ?

La publication d’une annonce légale est obligatoire dans tous les cas de changement relatifs aux commissaires aux comptes. Les principales situations concernées sont :

- La nomination d’un nouveau commissaire aux comptes (première nomination ou remplacement)

- La démission d’un commissaire aux comptes

- La révocation d’un commissaire aux comptes (procédure exceptionnelle nécessitant une décision de justice)

- Le non-renouvellement du mandat à son terme

- Le décès d’un commissaire aux comptes

Conformément à l’article R.123-105 du Code de commerce, cette publication doit être effectuée dans un délai d’un mois suivant la décision de changement. Le non-respect de cette obligation peut entraîner des sanctions pour la société et ses dirigeants.

Il est important de noter que même en cas de simple renouvellement, la publication d’une annonce légale reste obligatoire pour informer les tiers de la continuité du contrôle légal des comptes.

Quelles sont les étapes pour faire un changement de commissaire aux comptes ?

Réunir les bons documents

- Procès-verbal d’assemblée générale : document officiel constatant la décision de nomination, révocation ou non-renouvellement du commissaire aux comptes. Il doit être signé par les personnes habilitées.

- Lettre d’acceptation de fonction : document par lequel le nouveau commissaire aux comptes accepte formellement sa mission et atteste qu’il respecte les conditions légales pour exercer ce mandat.

- Justificatif d’inscription à la Compagnie Nationale des Commissaires aux Comptes (CNCC).

Déposer le dossier au greffe

Depuis janvier 2023, le dépôt du dossier s’effectue via le Guichet Unique des formalités d’entreprises (https://procedures.inpi.fr/?/). La procédure comprend les étapes suivantes :

- Créer un compte sur le portail du Guichet Unique

- Sélectionner la formalité « Modification » concernant les « Organes de surveillance et de contrôle »

- Remplir le formulaire électronique avec les informations sur l’ancien et le nouveau commissaire aux comptes

- Joindre les documents justificatifs numérisés (procès-verbal, lettre d’acceptation, etc.)

- Payer les frais de greffe par voie électronique

Le greffe du tribunal de commerce vérifiera la complétude du dossier avant de procéder à l’inscription modificative au Registre du Commerce et des Sociétés (RCS).

Publier une annonce légale

Dénomination : [Nom de la société]

Forme : [Forme juridique] au capital de [montant] euros

Siège social : [adresse complète]

[N° SIREN] RCS [ville du greffe]

Aux termes de [l’Assemblée Générale Ordinaire/Extraordinaire] en date du [date], les [associés/actionnaires] ont pris acte de [la nomination/le renouvellement/la démission/la révocation] de :

[Nom, prénom ou dénomination sociale] domicilié [adresse professionnelle], en qualité de Commissaire aux Comptes [titulaire/suppléant], en remplacement de [nom du CAC sortant] [le cas échéant].

Son mandat prendra fin à l’issue de l’Assemblée Générale appelée à statuer sur les comptes de l’exercice clos le [date de fin d’exercice].

Mention sera portée au RCS de [ville du greffe].

Pour publier cette annonce légale, vous pouvez faire appel à Medialex, spécialiste de la publication d’annonces légales depuis plus de 30 ans. Notre plateforme en ligne vous permet de publier votre annonce de manière simple, rapide et sécurisée dans un journal d’annonces légales habilité dans votre département. Nos experts juridiques vérifient la conformité de votre annonce avant publication, garantissant ainsi le respect des obligations légales.

Les erreurs fréquentes à éviter

- Confondre la fin du mandat avec la date de l’assemblée générale : Le mandat d’un commissaire aux comptes prend fin à l’issue de l’assemblée générale qui statue sur les comptes du dernier exercice de son mandat, et non à la date anniversaire de sa nomination.

- Oublier de désigner un commissaire aux comptes suppléant : Bien que la loi Sapin II ait supprimé cette obligation pour certaines sociétés, d’autres structures restent tenues de nommer un commissaire aux comptes suppléant. Vérifiez votre situation spécifique.

- Négliger le délai de publication de l’annonce légale : La publication doit intervenir dans le mois suivant la décision. Un retard peut entraîner des complications administratives et potentiellement des sanctions.

- Omettre des informations obligatoires dans l’annonce légale : Chaque élément du modèle d’annonce (identité complète du commissaire aux comptes, durée du mandat, etc.) est essentiel. Une annonce incomplète peut être rejetée, retardant ainsi la procédure.

- Révoquer un commissaire aux comptes sans décision de justice : Contrairement à d’autres mandataires sociaux, un commissaire aux comptes ne peut être révoqué que par décision de justice. Toute autre forme de révocation serait irrégulière.

FAQ

Quelle est la durée d’un mandat de commissaire aux comptes ?

Le mandat d’un commissaire aux comptes est de six exercices comptables consécutifs. Il prend fin à l’issue de l’assemblée générale qui statue sur les comptes du sixième exercice.

Comment mettre fin au mandat d’un commissaire aux comptes ?

Un commissaire aux comptes ne peut être révoqué que par décision de justice pour faute ou empêchement. À l’issue des six exercices, la société peut simplement ne pas renouveler son mandat.

Qui choisit le commissaire aux comptes ?

Le commissaire aux comptes est désigné par l’assemblée générale ordinaire des actionnaires ou associés, sur proposition éventuelle de l’organe de direction (conseil d’administration, directoire, gérant).

Textes de référence

Le changement de commissaire aux comptes intervient en fin de mandat, sur décision judiciaire ou en cas de révocation pour juste motif. Il doit être approuvé par l’assemblée et faire l’objet d’une publicité.

Les textes encadrant cette formalité sont :

- L’article L823-1 et suivants du Code de commerce, sur les conditions de nomination et de révocation des commissaires aux comptes.

- L’article R823-5 du Code de commerce, relatif à la procédure de nomination/démission.

- L’article R210-3 du Code de commerce, imposant la publication de l’avis dans un JAL.