EARL : Guide complet sur sa création et son fonctionnement

Dans le paysage des structures juridiques françaises, l’Exploitation Agricole à Responsabilité Limitée (EARL) occupe une place particulière.

Cette forme d’entreprise, spécifiquement conçue pour le secteur agricole, mérite une attention particulière de la part des professionnels du droit, des comptables et des entrepreneurs du monde agricole. Comprendre les nuances de l’EARL est crucial pour ceux qui cherchent à optimiser leur activité agricole tout en bénéficiant d’une protection juridique adaptée. Que vous soyez un avocat conseillant des clients du secteur agricole, un comptable gérant les finances d’exploitations, ou un agriculteur envisageant de structurer votre activité, cet article vous fournira les informations essentielles sur l’EARL, de sa création à son fonctionnement quotidien.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une EARL ?

Une Exploitation Agricole à Responsabilité Limitée (EARL) est une forme juridique spécifique au secteur agricole français. Créée par la loi du 11 juillet 1985, elle permet aux agriculteurs de séparer leur patrimoine personnel de celui de leur exploitation, tout en bénéficiant d’une structure plus souple que les sociétés commerciales traditionnelles.

L’EARL est une société civile à objet agricole, ce qui signifie qu’elle est régie par le droit civil et non par le droit commercial. Elle est conçue pour exercer des activités réputées agricoles au sens de l’article L311-1 du Code rural et de la pêche maritime, incluant les cultures, l’élevage, mais aussi certaines activités dans le prolongement de l’acte de production comme la transformation ou la vente directe de produits de la ferme.

Une caractéristique importante de l’EARL est qu’elle peut être constituée par une seule personne (on parle alors d’EARL unipersonnelle) ou par plusieurs associés, avec un maximum de dix. Cela offre une flexibilité appréciable pour les agriculteurs souhaitant travailler seuls ou en famille.

Pourquoi créer une EARL ?

La création d’une EARL répond à plusieurs motivations importantes pour les agriculteurs :

Protection du patrimoine personnel : C’est l’avantage principal de l’EARL. En cas de difficultés financières de l’exploitation, seuls les biens investis dans la société sont engagés, protégeant ainsi le patrimoine personnel de l’exploitant. Cette séparation est particulièrement rassurante dans un secteur soumis à de nombreux aléas (climatiques, économiques, sanitaires).

Flexibilité dans la gestion : L’EARL permet une grande souplesse dans l’organisation de l’exploitation. Elle peut être unipersonnelle ou regrouper jusqu’à dix associés, facilitant ainsi les associations familiales ou entre agriculteurs. De plus, elle offre la possibilité d’avoir des associés non exploitants, ce qui peut être utile pour attirer des investisseurs ou impliquer des membres de la famille non actifs dans l’exploitation.

Optimisation fiscale et sociale : L’EARL bénéficie d’un régime fiscal avantageux, avec la possibilité d’opter pour l’impôt sur le revenu ou l’impôt sur les sociétés. Sur le plan social, le gérant associé majoritaire relève du régime des non-salariés agricoles, ce qui peut présenter des avantages en termes de cotisations sociales.

Facilitation de la transmission : La structure en société facilite la transmission de l’exploitation, que ce soit dans un cadre familial ou non. Les parts sociales peuvent être cédées plus facilement qu’une exploitation individuelle, permettant une transmission progressive ou totale de l’activité.

Quels sont les avantages et inconvénients ?

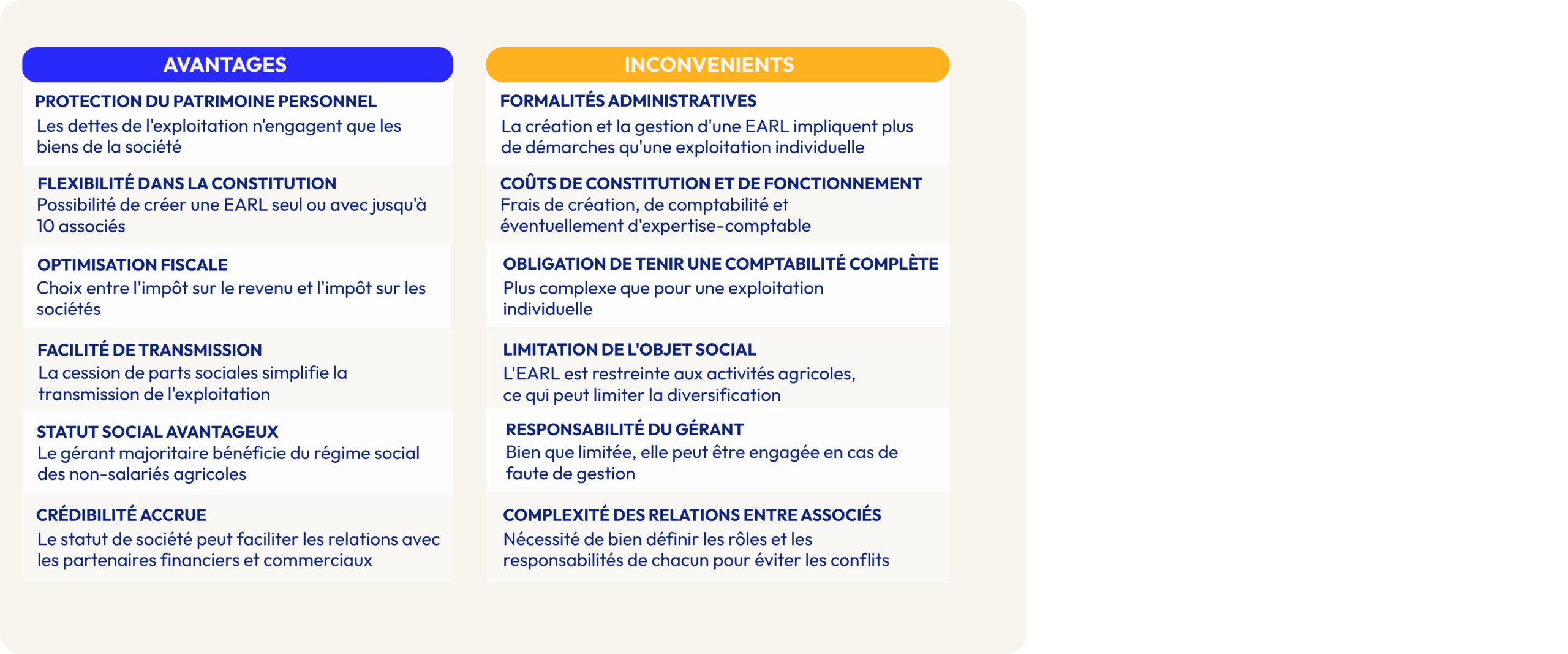

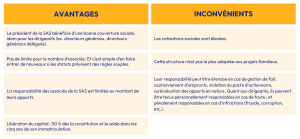

Avantages :

- Protection du patrimoine personnel : Les dettes de l’exploitation n’engagent que les biens de la société.

- Flexibilité dans la constitution : Possibilité de créer une EARL seul ou avec jusqu’à 10 associés.

- Optimisation fiscale : Choix entre l’impôt sur le revenu et l’impôt sur les sociétés.

- Facilité de transmission : La cession de parts sociales simplifie la transmission de l’exploitation.

- Statut social avantageux : Le gérant majoritaire bénéficie du régime social des non-salariés agricoles.

- Crédibilité accrue : Le statut de société peut faciliter les relations avec les partenaires financiers et commerciaux.

Inconvénients :

- Formalités administratives : La création et la gestion d’une EARL impliquent plus de démarches qu’une exploitation individuelle.

- Coûts de constitution et de fonctionnement : Frais de création, de comptabilité et éventuellement d’expertise-comptable.

- Obligation de tenir une comptabilité complète : Plus complexe que pour une exploitation individuelle.

- Limitation de l’objet social : L’EARL est restreinte aux activités agricoles, ce qui peut limiter la diversification.

- Responsabilité du gérant : Bien que limitée, elle peut être engagée en cas de faute de gestion.

- Complexité des relations entre associés : Nécessité de bien définir les rôles et les responsabilités de chacun pour éviter les conflits.

Comment créer une EARL ?

Les documents nécessaires

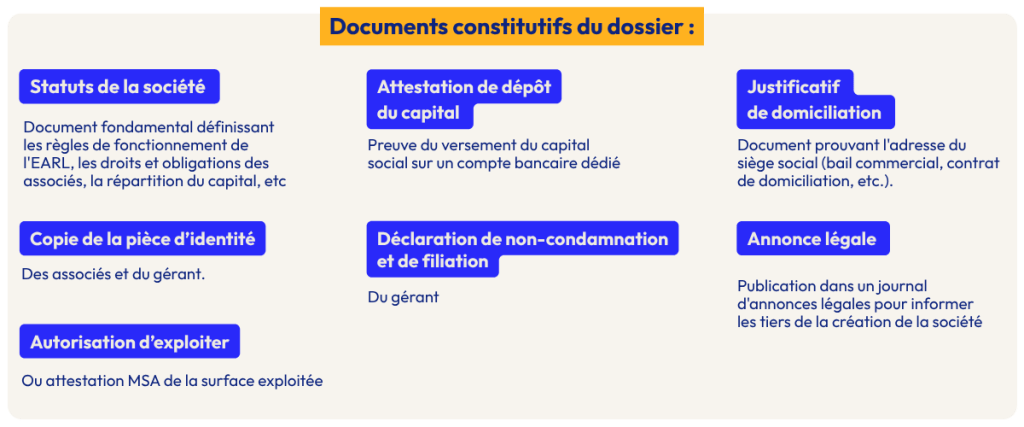

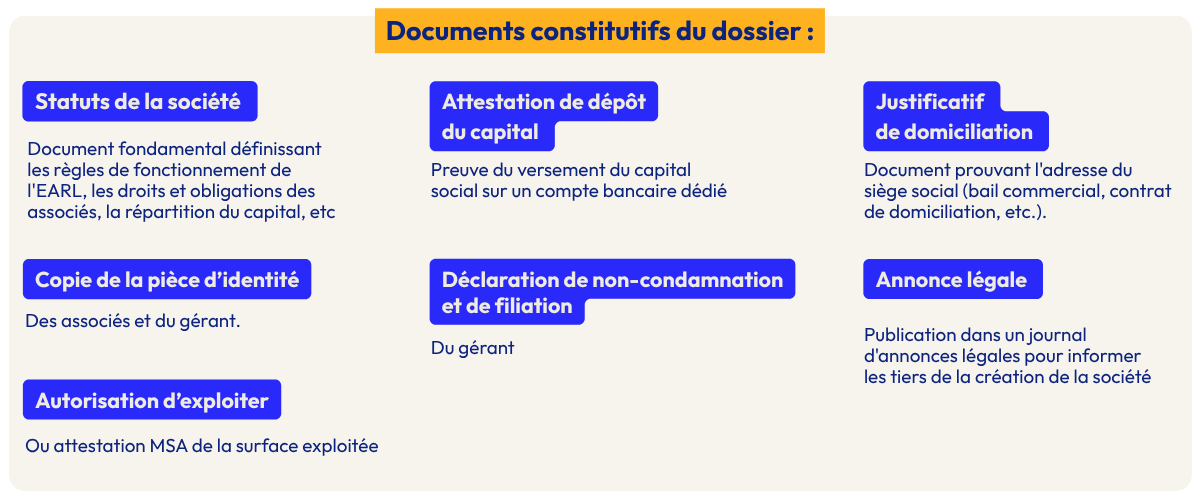

Pour créer une EARL, plusieurs documents essentiels sont requis :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de l’EARL, les droits et obligations des associés, la répartition du capital, etc.

- Attestation de dépôt de capital : Preuve du dépôt du capital social auprès d’une banque ou d’un notaire.

- Justificatif de domiciliation : Document prouvant l’adresse du siège social de l’EARL.

- Copie de la pièce d’identité des associés et du gérant.

- Déclaration de non-condamnation et de filiation du gérant.

- Autorisation d’exploiter ou attestation MSA de la surface exploitée.

- Annonce légale : Preuve de la publication de la création de l’EARL dans un journal d’annonces légales.

Quelles sont les démarches pour créer une association syndicale libre ?

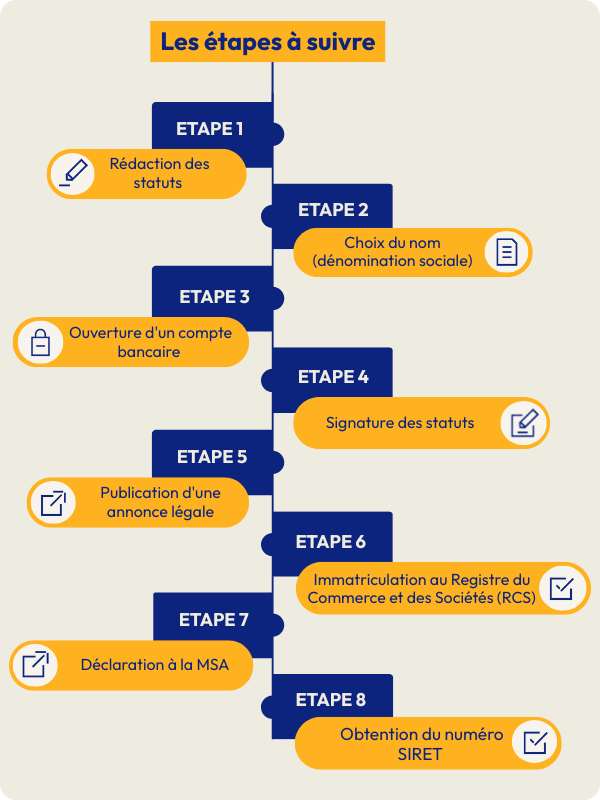

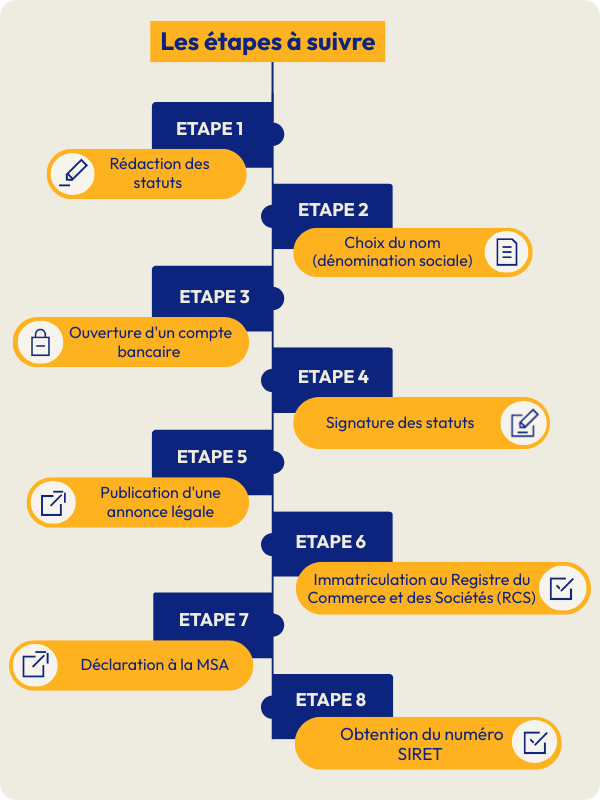

- Rédaction des statuts : Il est recommandé de faire appel à un professionnel pour s’assurer que les statuts sont conformes et adaptés à votre situation.

- Choix du nom et vérification de sa disponibilité auprès de l’INPI.

- Ouverture d’un compte bancaire au nom de la société en formation et dépôt du capital social.

- Signature des statuts par tous les associés.

- Publication d’une annonce légale dans un journal habilité du département du siège social.

- Immatriculation au Registre du Commerce et des Sociétés via le Guichet Unique des formalités d’entreprises, en fournissant tous les documents nécessaires.

- Déclaration à la MSA pour l’affiliation des exploitants.

- Obtention du numéro SIRET et du code APE, qui seront attribués après l’immatriculation.

Déclarer son EARL

La déclaration d’une EARL est une étape cruciale qui implique la publication d’une annonce légale. Cette publication est obligatoire et doit être effectuée dans un journal d’annonces légales habilité dans le département du siège social de l’EARL. L’annonce légale doit contenir plusieurs informations essentielles :

- La dénomination sociale de l’EARL

- La forme juridique (EARL)

- Le montant du capital social

- L’adresse du siège social

- L’objet social (activités de l’exploitation)

- La durée de la société

- Les noms, prénoms et adresses des gérants

- Le numéro d’immatriculation au RCS

Medialex, en tant que spécialiste des annonces légales, propose un service dédié pour la publication de ces annonces. Notre plateforme en ligne permet de rédiger et de publier rapidement et efficacement votre annonce légale, en s’assurant qu’elle respecte toutes les exigences légales.

Le Régime social

Le régime social des membres d’une EARL dépend de leur statut au sein de la société :

Gérants associés majoritaires ou uniques : Ils relèvent du régime des non-salariés agricoles et sont affiliés à la MSA (Mutualité Sociale Agricole). Leurs cotisations sociales sont calculées sur la base de leurs revenus professionnels.

Associés exploitants non gérants ou gérants minoritaires : Ils sont également considérés comme non-salariés agricoles et affiliés à la MSA.

Associés non exploitants : Ils ne sont pas affiliés à la MSA au titre de l’EARL, mais peuvent l’être s’ils exercent une autre activité agricole par ailleurs.

Salariés de l’EARL : Les employés qui ne sont pas associés sont affiliés au régime général de la sécurité sociale via la MSA.

Les cotisations sociales couvrent plusieurs risques : maladie, maternité, invalidité, décès, retraite de base et complémentaire, allocations familiales, et accidents du travail/maladies professionnelles.

Le Régime fiscal

L’EARL bénéficie d’une flexibilité fiscale intéressante, avec la possibilité de choisir entre deux régimes :

- C’est le régime par défaut pour les EARL.

- Les bénéfices sont imposés au nom personnel des associés, dans la catégorie des bénéfices agricoles (BA).

- Chaque associé est imposé sur sa part de bénéfices, qu’ils soient distribués ou non.

- Ce régime peut être avantageux en cas de pertes, car elles sont imputables sur le revenu global des associés.

- L’EARL peut opter pour l’IS de manière irrévocable.

- Les bénéfices sont imposés au niveau de la société au taux de l’IS (actuellement 15% jusqu’à 38 120 € de bénéfices, puis 25% au-delà).

- Les associés ne sont imposés que sur les dividendes effectivement distribués.

- Ce régime peut permettre de constituer des réserves dans la société avec une fiscalité avantageuse.

Le choix entre IR et IS dépend de nombreux facteurs, notamment le niveau de bénéfices, la politique de distribution, et la situation personnelle des associés. Il est recommandé de consulter un expert-comptable ou un conseiller fiscal pour déterminer le régime le plus avantageux.

En matière de TVA, l’EARL est soumise aux mêmes règles que les autres exploitations agricoles, avec des régimes spécifiques comme la TVA agricole ou le remboursement forfaitaire agricole selon le chiffre d’affaires et la nature des activités.

FAQ

Quel est le nombre minimum d’associés en EARL ?

Une EARL peut être constituée par un seul associé (EARL unipersonnelle) ou par plusieurs associés, avec un maximum de dix.

Qui dirige une EARL ?

Une EARL est dirigée par un ou plusieurs gérants, qui peuvent être des associés ou des tiers nommés dans les statuts ou par décision collective des associés.

Quels sont les pouvoirs du gérant ?

Le gérant d’une EARL a le pouvoir de représenter la société et d’effectuer tous les actes de gestion dans l’intérêt de l’exploitation, dans la limite de l’objet social et des pouvoirs attribués aux associés par les statuts ou la loi.

Textes de référence

Les Exploitations Agricoles à Responsabilité Limitée (EARL) sont des sociétés civiles spécifiques au secteur agricole français, offrant aux exploitants une responsabilité limitée à leurs apports. Les principaux textes juridiques encadrant les EARL sont les suivants :

- Les articles L324-1 à L324-11 du Code rural et de la pêche maritime définissent les dispositions relatives aux EARL, notamment leur constitution, leur fonctionnement et les obligations des associés.

- La Loi n° 85-697 du 11 juillet 1985 relative à l’entreprise unipersonnelle à responsabilité limitée et à l’exploitation agricole à responsabilité limitée a introduit le statut des EARL, permettant aux exploitants agricoles de constituer une société à responsabilité limitée dans le cadre de leur activité.

- La Loi n° 2005-157 du 23 février 2005 relative au développement des territoires ruraux a modifié certaines dispositions relatives aux EARL, notamment en ce qui concerne le nombre d’associés et le capital social minimum.