SCEA : Guide complet sur sa création et son fonctionnement

La Société Civile d’Exploitation Agricole (SCEA) est une forme juridique essentielle dans le paysage agricole français.

Que vous soyez avocat spécialisé en droit rural, expert-comptable conseillant des agriculteurs, ou entrepreneur agricole cherchant à structurer votre activité, comprendre les particularités de la SCEA est crucial. Cette structure offre une flexibilité unique et des avantages spécifiques pour l’exploitation agricole, tout en s’adaptant aux évolutions du secteur. Dans cet article, nous allons explorer en détail les aspects juridiques, administratifs et pratiques de la création et du fonctionnement d’une SCEA, vous permettant ainsi de prendre des décisions éclairées pour votre activité ou celle de vos clients.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SCEA ?

Une Société Civile d’Exploitation Agricole (SCEA) est une forme juridique spécifique au secteur agricole français. Elle est régie par le Code civil et le Code rural. La SCEA est conçue pour permettre l’exploitation de biens agricoles ou l’exercice d’activités agricoles au sens large.

Contrairement à d’autres formes sociétaires agricoles comme le GAEC (Groupement Agricole d’Exploitation en Commun) ou l’EARL (Exploitation Agricole à Responsabilité Limitée), la SCEA offre une grande flexibilité dans sa constitution et son fonctionnement. Elle peut être formée par au moins deux associés, qu’ils soient des personnes physiques ou morales, sans limitation de nombre ou de liens familiaux.

La SCEA se caractérise par sa responsabilité illimitée : les associés sont responsables des dettes de la société sur leur patrimoine personnel, proportionnellement à leur part dans le capital social. Cette particularité est un point important à considérer lors du choix de cette forme juridique.

Pourquoi faire une SCEA ?

La création d’une SCEA répond à plusieurs motivations spécifiques au secteur agricole :

Flexibilité de constitution : Contrairement à d’autres formes sociétaires agricoles, la SCEA n’impose pas de conditions strictes quant au nombre ou à la qualité des associés. Elle permet ainsi d’associer des personnes physiques et morales, des exploitants et des apporteurs de capitaux, offrant une grande souplesse dans la structure de l’entreprise.

Adaptation aux grands projets agricoles : La SCEA est particulièrement adaptée aux exploitations de grande taille ou aux projets nécessitant des investissements importants. Elle permet de regrouper des moyens financiers et humains conséquents, facilitant ainsi le développement de projets ambitieux.

Transmission facilitée : Cette forme juridique offre des avantages en termes de transmission d’exploitation. Elle permet une entrée progressive dans l’activité pour les jeunes agriculteurs et facilite la transmission intergénérationnelle des exploitations familiales.

Diversification des activités : La SCEA autorise une diversification des activités agricoles, y compris des activités connexes comme l’agrotourisme ou la transformation de produits, offrant ainsi des perspectives de développement élargies.

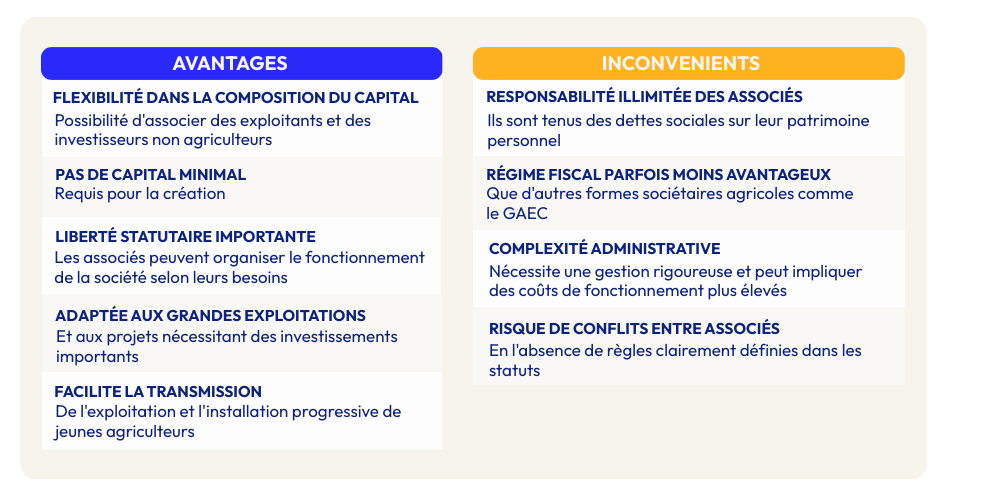

Quels sont les avantages et inconvénients ?

Avantages :

- Flexibilité dans la composition du capital : Possibilité d’associer des exploitants et des investisseurs non agriculteurs.

- Pas de capital minimal requis pour la création.

- Liberté statutaire importante : Les associés peuvent organiser le fonctionnement de la société selon leurs besoins.

- Adaptée aux grandes exploitations et aux projets nécessitant des investissements importants.

- Facilite la transmission de l’exploitation et l’installation progressive de jeunes agriculteurs.

Inconvénients :

- Responsabilité illimitée des associés : Ils sont tenus des dettes sociales sur leur patrimoine personnel.

- Régime fiscal parfois moins avantageux que d’autres formes sociétaires agricoles comme le GAEC.

- Complexité administrative : Nécessite une gestion rigoureuse et peut impliquer des coûts de fonctionnement plus élevés.

- Risque de conflits entre associés en l’absence de règles clairement définies dans les statuts.

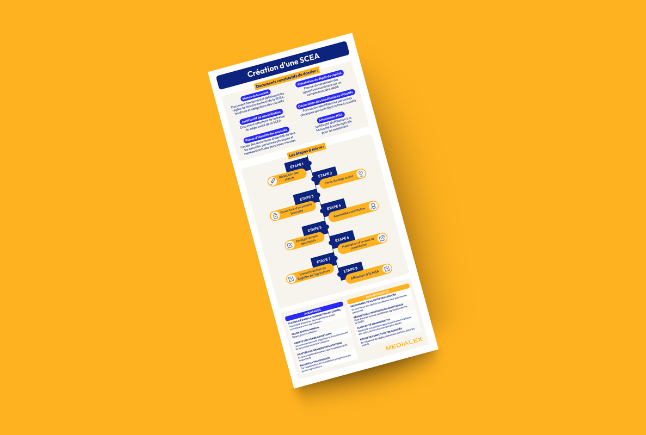

Comment créer une SCEA ?

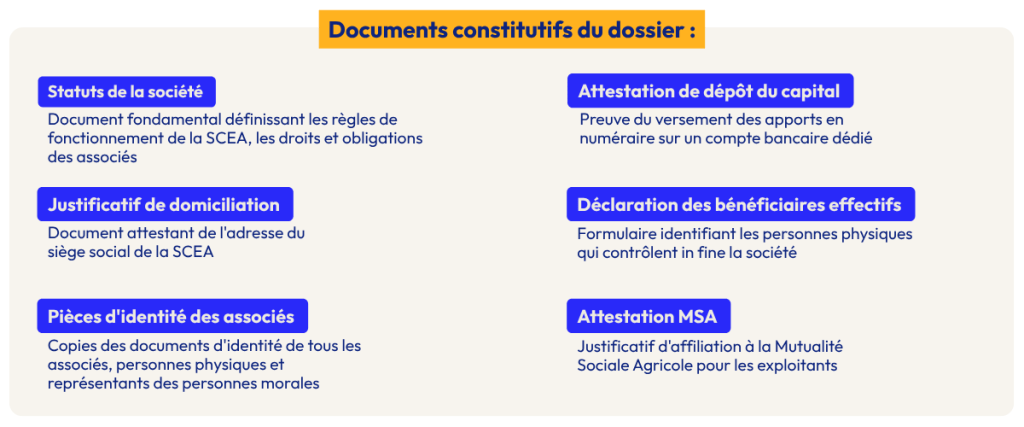

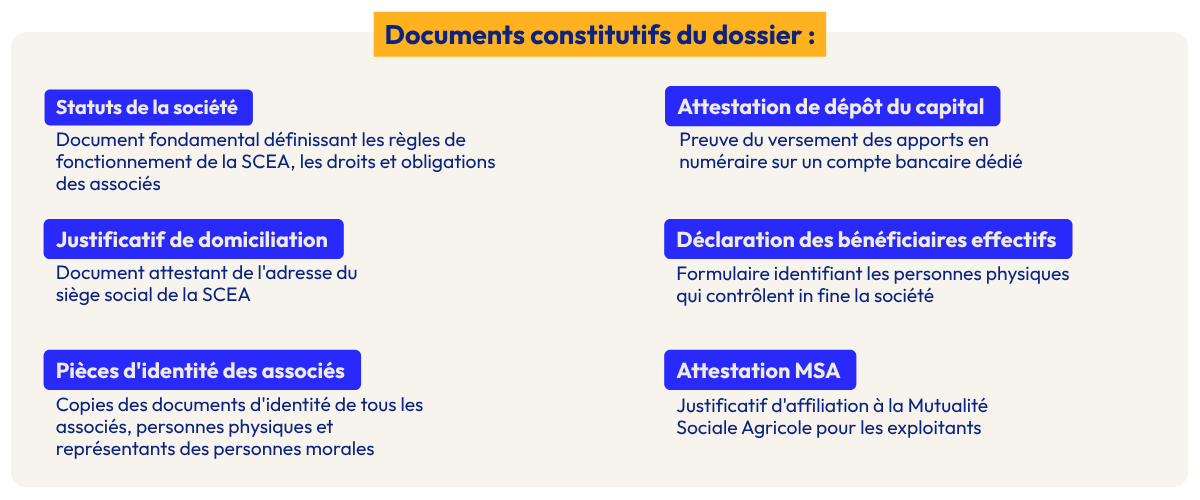

Les documents nécessaires

La création d’une SCEA nécessite la préparation de plusieurs documents essentiels :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SCEA, les droits et obligations des associés.

- Attestation de dépôt de capital : Preuve du versement des apports en numéraire sur un compte bancaire dédié.

- Justificatif de domiciliation : Document attestant de l’adresse du siège social de la SCEA.

- Déclaration des bénéficiaires effectifs : Formulaire identifiant les personnes physiques qui contrôlent in fine la société.

- Pièces d’identité des associés : Copies des documents d’identité de tous les associés, personnes physiques et représentants des personnes morales.

- Attestation MSA : Justificatif d’affiliation à la Mutualité Sociale Agricole pour les exploitants.

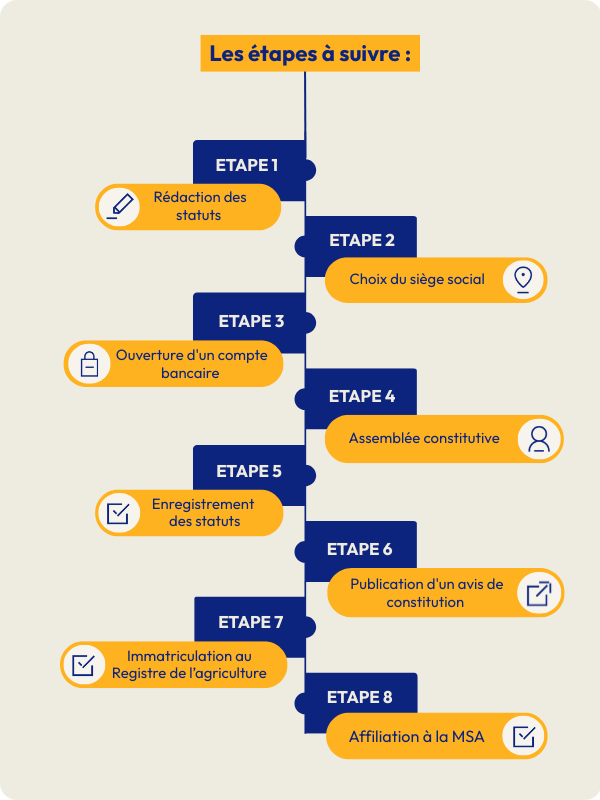

Quelles sont les démarches pour créer une SCEA ?

- Rédaction des statuts : Élaborer les statuts de la société, définissant son objet, son capital, sa gouvernance et les règles de fonctionnement.

- Choix du siège social : Déterminer l’adresse officielle de la SCEA, généralement située sur le lieu principal d’exploitation.

- Ouverture d’un compte bancaire : Ouvrir un compte au nom de la société en formation pour y déposer le capital social.

- Assemblée constitutive : Réunir les associés pour approuver les statuts et nommer les dirigeants.

- Enregistrement des statuts : Faire enregistrer les statuts auprès du service des impôts des entreprises.

- Publication d’un avis de constitution : Publier un avis de constitution dans un journal d’annonces légales du département du siège social.

- Immatriculation au registre de l’agriculture : Déposer le dossier complet d’immatriculation auprès du Centre de Formalités des Entreprises (CFE) de la Chambre d’Agriculture.

- Affiliation à la MSA : Procéder à l’affiliation des exploitants à la Mutualité Sociale Agricole

Déclarer son SCEA

La déclaration d’une SCEA est une étape cruciale qui implique la publication d’un avis de constitution dans un journal d’annonces légales. Cette formalité est essentielle pour rendre la création de la société opposable aux tiers. Chez Medialex, nous facilitons cette démarche en proposant un service de publication d’annonces légales adapté aux spécificités des SCEA.

Notre formulaire en ligne permet de saisir facilement les informations nécessaires à la publication de l’avis de constitution. Les éléments clés à mentionner incluent :

- La dénomination sociale de la SCEA

- La forme juridique (Société Civile d’Exploitation Agricole)

- Le montant du capital social

- L’adresse du siège social

- L’objet social

- La durée de la société

- L’identité des gérants

- Les conditions d’admission aux assemblées et d’exercice du droit de vote

Une fois la publication effectuée, Medialex fournit un justificatif de parution, document essentiel pour compléter le dossier d’immatriculation auprès du CFE de la Chambre d’Agriculture.

Le Régime social

Le régime social des associés d’une SCEA dépend de leur statut au sein de la société :

Associés exploitants : Ils sont considérés comme des non-salariés agricoles et relèvent du régime de protection sociale des exploitants agricoles géré par la Mutualité Sociale Agricole (MSA). Leurs cotisations sociales sont calculées sur la base de leurs revenus professionnels.

Associés non exploitants : S’ils ne participent pas aux travaux de l’exploitation, ils ne sont pas affiliés au régime agricole. Leurs revenus issus de la SCEA sont considérés comme des revenus du patrimoine.

Gérants majoritaires : Ils sont affiliés à la MSA en tant que non-salariés agricoles, même s’ils ne participent pas directement aux travaux de l’exploitation.

Les cotisations sociales couvrent différents risques : maladie, maternité, invalidité, décès, retraite de base et complémentaire, accidents du travail et maladies professionnelles, ainsi que les prestations familiales.

Le Régime fiscal

Le régime fiscal d’une SCEA est caractérisé par sa transparence fiscale. Cela signifie que la société n’est pas elle-même soumise à l’impôt sur les sociétés, sauf option contraire. Les bénéfices sont imposés directement au niveau des associés, en proportion de leurs parts dans la société.

Imposition des bénéfices : Par défaut, les bénéfices de la SCEA sont soumis à l’impôt sur le revenu (IR) dans la catégorie des bénéfices agricoles (BA) pour chaque associé. La société peut opter pour l’impôt sur les sociétés (IS) si cela présente un avantage fiscal.

TVA : La SCEA est soumise au régime de la TVA agricole, avec des taux spécifiques pour certains produits et services agricoles.

Plus-values : En cas de cession de parts ou d’actifs, le régime des plus-values s’applique, avec des possibilités d’exonération sous certaines conditions.

Avantages fiscaux : La SCEA peut bénéficier de certains dispositifs fiscaux propres au secteur agricole, comme le régime du micro-BA pour les petites exploitations ou des déductions pour investissement et aléas.

FAQ

Quels sont les inconvénients du SCI ?

Les principaux inconvénients d’une SCI incluent la responsabilité illimitée des associés pour les dettes de la société et les formalités administratives et comptables régulières à respecter, qui peuvent engendrer des coûts supplémentaires.

Textes de référence

Les Sociétés Civiles d’Exploitation Agricole (SCEA) sont des structures juridiques destinées à l’exploitation et à la gestion en commun d’une ou plusieurs exploitations agricoles. Elles offrent une grande flexibilité et sont adaptées à des projets agricoles nécessitant une organisation collective. Les principaux textes juridiques encadrant les SCEA sont les suivants :

- Les articles 1845 à 1870-1 du Code civil définissent les règles générales applicables aux sociétés civiles, y compris les SCEA. Ces dispositions concernent la constitution, le fonctionnement et les obligations des associés, ainsi que les règles générales de responsabilité.

- L’article L311-1 du Code rural et de la pêche maritime définit les activités agricoles, qui constituent l’objet social des SCEA. Ces activités incluent notamment la maîtrise et l’exploitation d’un cycle biologique de caractère végétal ou animal, ainsi que les activités connexes.