SCI : création et fonctionnement

La Société Civile Immobilière (SCI) est une structure juridique largement utilisée en France pour la gestion et l’exploitation de biens immobiliers.

Que vous soyez entrepreneur, investisseur immobilier, ou simplement intéressé par l’optimisation de votre patrimoine, comprendre les tenants et aboutissants d’une SCI est crucial. Cette forme sociétaire offre de nombreux avantages en termes de flexibilité, de gestion patrimoniale et de fiscalité, mais comporte également des responsabilités spécifiques qu’il est essentiel de maîtriser.

Dans cet article, nous allons explorer en détail les aspects fondamentaux de la SCI, depuis sa définition et ses avantages jusqu’aux démarches nécessaires pour sa création et sa gestion. Que vous envisagiez de constituer une SCI pour un projet immobilier familial ou pour structurer vos investissements, vous trouverez ici les informations essentielles pour prendre des décisions éclairées et naviguer efficacement dans le paysage juridique et fiscal français.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SCI ?

Une Société Civile Immobilière (SCI) est une forme juridique de société spécifiquement conçue pour la gestion et l’exploitation de biens immobiliers. Elle permet à plusieurs personnes, physiques ou morales, de se regrouper pour acquérir, gérer et louer des biens immobiliers. La SCI est régie par les articles 1845 et suivants du Code civil français, ce qui lui confère un cadre légal précis tout en offrant une certaine souplesse dans son fonctionnement.

L’une des caractéristiques principales de la SCI est qu’elle possède une personnalité juridique distincte de celle de ses associés. Cela signifie que la société peut acquérir des biens, contracter des emprunts et louer des propriétés en son nom propre. Les associés, quant à eux, détiennent des parts sociales de la SCI, proportionnelles à leurs apports, et non directement les biens immobiliers.

La SCI est particulièrement adaptée pour les projets immobiliers familiaux, les investissements entre amis ou les stratégies patrimoniales à long terme. Elle offre un cadre structuré pour la gestion collective de biens immobiliers tout en permettant une répartition claire des droits et responsabilités entre les associés.

Pourquoi faire une SCI ?

La création d’une SCI répond à plusieurs motivations, tant sur le plan patrimonial que fiscal ou organisationnel. Voici les principales raisons pour lesquelles de nombreux investisseurs et familles optent pour cette structure :

Optimisation fiscale : La SCI permet de choisir entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS), offrant ainsi une flexibilité fiscale intéressante. Selon la situation des associés, ce choix peut conduire à une réduction significative de la charge fiscale globale.

Transmission facilitée du patrimoine : La SCI est un outil efficace pour organiser la transmission du patrimoine immobilier. Elle permet de donner progressivement des parts aux enfants, par exemple, tout en conservant le contrôle de la gestion des biens.

Protection du patrimoine : En séparant le patrimoine personnel du patrimoine professionnel, la SCI peut offrir une protection contre les créanciers professionnels dans certaines situations.

Gestion simplifiée de l’indivision : Pour les biens détenus par plusieurs personnes, la SCI évite les complications liées à l’indivision classique, notamment en cas de décès d’un propriétaire ou de désaccord entre copropriétaires.

Facilitation des investissements collectifs : La SCI permet à plusieurs investisseurs de mutualiser leurs ressources pour acquérir des biens immobiliers qu’ils n’auraient pas pu acheter individuellement.

Quels sont les avantages et inconvénients ?

Comme toute structure juridique, la SCI présente des avantages et des inconvénients qu’il est important de considérer avant de se lancer :

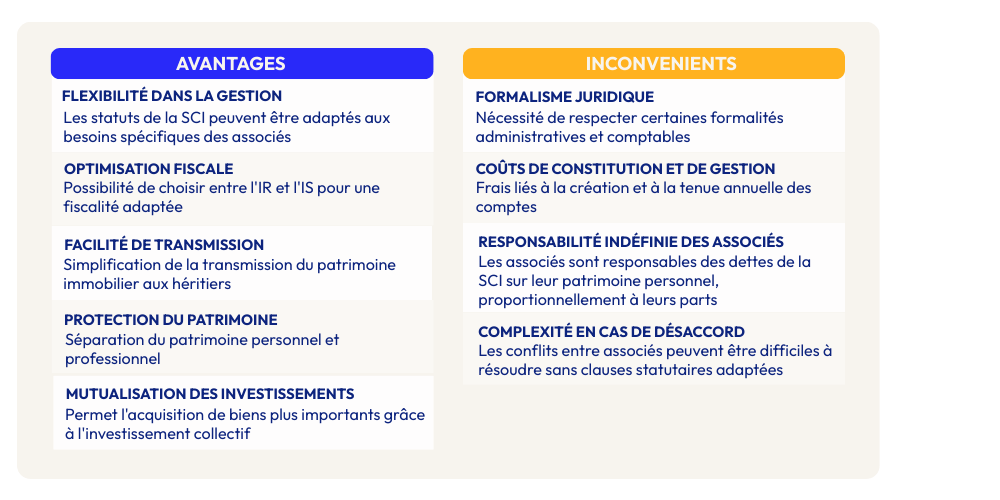

Avantages :

- Flexibilité dans la gestion : Les statuts de la SCI peuvent être adaptés aux besoins spécifiques des associés.

- Optimisation fiscale : Possibilité de choisir entre l’IR et l’IS pour une fiscalité adaptée.

- Facilité de transmission : Simplification de la transmission du patrimoine immobilier aux héritiers.

- Protection du patrimoine : Séparation du patrimoine personnel et professionnel.

- Mutualisation des investissements : Permet l’acquisition de biens plus importants grâce à l’investissement collectif.

Inconvénients :

- Formalisme juridique : Nécessité de respecter certaines formalités administratives et comptables.

- Coûts de constitution et de gestion : Frais liés à la création et à la tenue annuelle des comptes.

- Responsabilité indéfinie des associés : Les associés sont responsables des dettes de la SCI sur leur patrimoine personnel, proportionnellement à leurs parts.

- Complexité en cas de désaccord : Les conflits entre associés peuvent être difficiles à résoudre sans clauses statutaires adaptées.

Comment créer une SCI ?

Les documents nécessaires

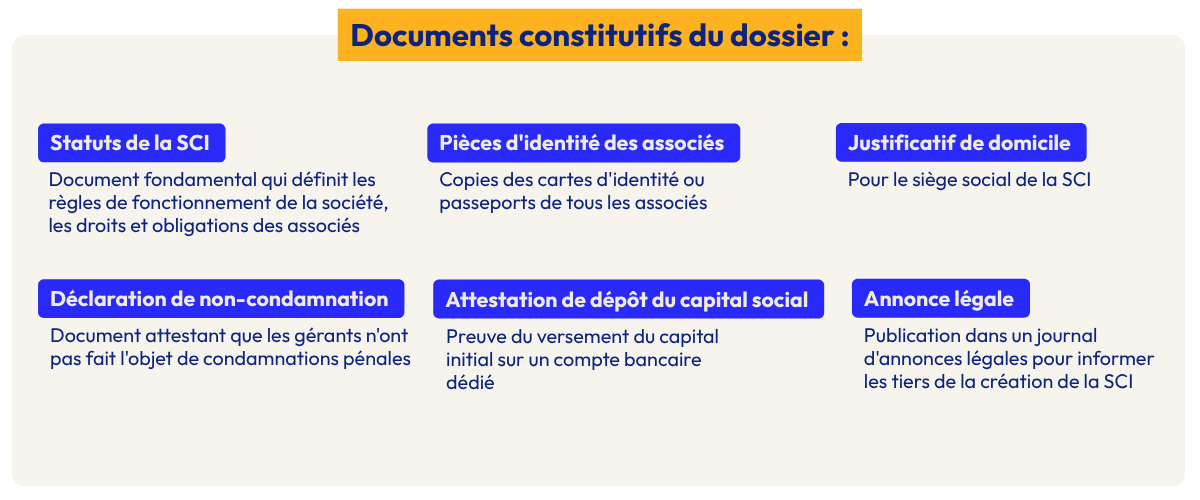

Pour créer une SCI, plusieurs documents sont indispensables. Voici la liste des principaux documents requis :

- Statuts de la SCI : Document fondamental qui définit les règles de fonctionnement de la société, les droits et obligations des associés.

- Pièces d’identité des associés : Copies des cartes d’identité ou passeports de tous les associés.

- Justificatif de domicile : Pour le siège social de la SCI.

- Déclaration de non-condamnation : Document attestant que les gérants n’ont pas fait l’objet de condamnations pénales.

- Attestation de dépôt du capital social : Preuve du versement du capital initial sur un compte bancaire dédié.

- Annonce légale : Publication dans un journal d’annonces légales pour informer les tiers de la création de la SCI.

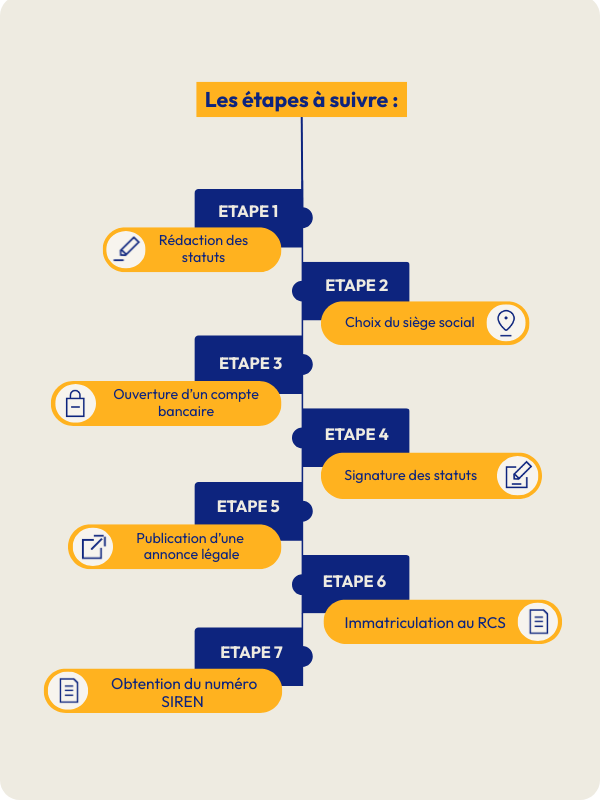

Quelles sont les démarches pour créer une SCI ?

La création d’une SCI suit un processus en plusieurs étapes :

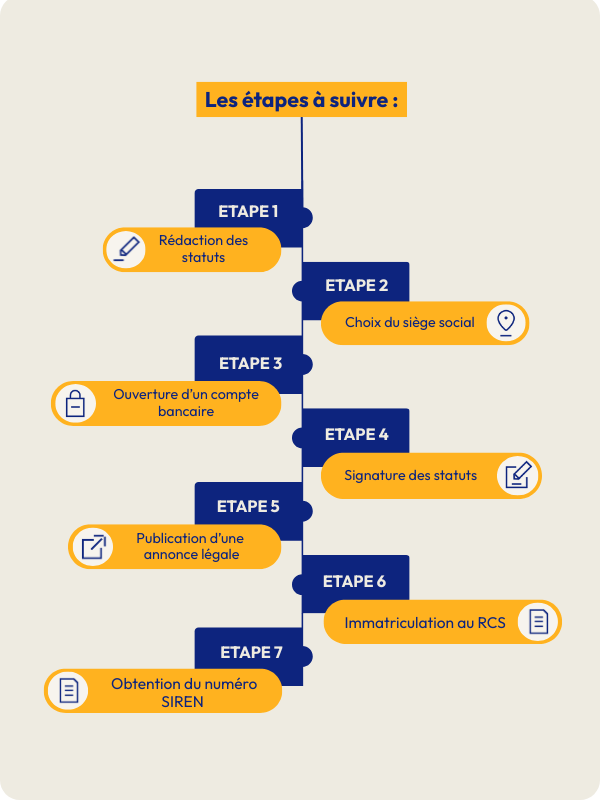

- Rédaction des statuts : Cette étape cruciale définit les règles de fonctionnement de la SCI. Il est recommandé de faire appel à un professionnel du droit pour s’assurer de la conformité et de l’exhaustivité des statuts.

- Choix du siège social : Déterminez l’adresse officielle de la SCI. Il peut s’agir du domicile d’un des associés ou d’un local dédié.

- Ouverture d’un compte bancaire : Ouvrez un compte au nom de la SCI en formation pour y déposer le capital social.

- Signature des statuts : Tous les associés doivent signer les statuts, généralement devant un notaire si des biens immobiliers sont apportés à la SCI.

- Publication d’une annonce légale : Faites publier un avis de constitution dans un journal d’annonces légales habilité.

- Immatriculation au RCS : Déposez le dossier complet au greffe du tribunal de commerce pour l’immatriculation au Registre du Commerce et des Sociétés (RCS).

- Obtention du numéro SIREN : Après l’immatriculation, la SCI reçoit son numéro SIREN, attestant de sa création officielle.

- Rédaction des statuts : Cette étape cruciale définit les règles de fonctionnement de la SCI. Il est recommandé de faire appel à un professionnel du droit pour s’assurer de la conformité et de l’exhaustivité des statuts.

- Choix du siège social : Déterminez l’adresse officielle de la SCI. Il peut s’agir du domicile d’un des associés ou d’un local dédié.

- Ouverture d’un compte bancaire : Ouvrez un compte au nom de la SCI en formation pour y déposer le capital social.

- Signature des statuts : Tous les associés doivent signer les statuts, généralement devant un notaire si des biens immobiliers sont apportés à la SCI.

- Publication d’une annonce légale : Faites publier un avis de constitution dans un journal d’annonces légales habilité.

- Immatriculation au RCS : Déposez le dossier complet au greffe du tribunal de commerce pour l’immatriculation au Registre du Commerce et des Sociétés (RCS).

- Obtention du numéro SIREN : Après l’immatriculation, la SCI reçoit son numéro SIREN, attestant de sa création officielle.

Déclarer sa SCI

Une fois la SCI créée, il est crucial de la déclarer correctement auprès des autorités compétentes. Cette étape implique notamment la publication d’une annonce légale, qui est une obligation légale visant à informer les tiers de la création de la société.

L’annonce légale doit contenir des informations essentielles telles que la dénomination de la SCI, son objet, son siège social, sa durée, le montant du capital social, et l’identité des gérants. Cette publication peut être effectuée dans un journal d’annonces légales habilité ou sur une plateforme en ligne agréée.

Pour simplifier cette démarche, des services spécialisés comme Medialex proposent des formulaires en ligne pour la rédaction et la publication des annonces légales. Ces outils permettent de s’assurer que toutes les informations requises sont incluses et que la publication est conforme aux exigences légales.

Le Régime social

Le régime social d’une SCI dépend principalement de son activité et du statut de ses associés. En général, une SCI qui se limite à la gestion de biens immobiliers n’est pas soumise aux cotisations sociales. Les revenus générés sont considérés comme des revenus fonciers pour les associés.

Cependant, si la SCI exerce une activité commerciale (comme la location meublée professionnelle), elle peut être assujettie aux cotisations sociales. Dans ce cas, les gérants majoritaires peuvent être affiliés au régime social des indépendants (RSI).

Il est important de noter que les associés qui perçoivent une rémunération pour leur travail au sein de la SCI (par exemple, pour la gestion active des biens) peuvent être considérés comme salariés et donc soumis au régime général de la sécurité sociale.

Le Régime fiscal

Le régime fiscal d’une SCI est un aspect crucial qui influence directement la rentabilité de l’investissement immobilier. Par défaut, une SCI est soumise à l’impôt sur le revenu (IR), ce qui signifie que les bénéfices sont imposés au niveau des associés, proportionnellement à leurs parts dans la société.

Cependant, la SCI a la possibilité d’opter pour l’impôt sur les sociétés (IS). Cette option peut être avantageuse dans certains cas, notamment lorsque la société réalise des bénéfices importants qu’elle souhaite réinvestir. L’IS permet en effet de bénéficier de taux d’imposition potentiellement plus avantageux que l’IR pour les hauts revenus.

Il est important de noter que le choix entre IR et IS est irréversible, sauf dans des conditions très spécifiques. Il convient donc de bien évaluer les implications fiscales à long terme avant de prendre cette décision.

En ce qui concerne la TVA, une SCI qui se limite à la location nue de locaux d’habitation est généralement exonérée de TVA. Toutefois, pour la location de locaux professionnels ou commerciaux, il est possible d’opter pour l’assujettissement à la TVA, ce qui peut présenter des avantages en termes de récupération de TVA sur les travaux et les charges.

FAQ

Quels sont les inconvénients du SCI ?

Les principaux inconvénients d’une SCI incluent la responsabilité illimitée des associés pour les dettes de la société et les formalités administratives et comptables régulières à respecter, qui peuvent engendrer des coûts supplémentaires.

Quelles sont les obligations d’une SCI familiale ?

Une SCI familiale doit tenir une comptabilité régulière, organiser une assemblée générale annuelle pour approuver les comptes, et déclarer ses revenus fonciers chaque année, que la société soit à l’IR ou à l’IS.

Quel est le coût annuel d’une SCI ?

Le coût annuel d’une SCI varie selon sa taille et sa complexité, mais comprend généralement les frais de tenue de comptabilité, les frais bancaires, et éventuellement les honoraires d’un expert-comptable ou d’un avocat pour les déclarations fiscales et le suivi juridique.

Textes de référence

Les Sociétés Civiles Immobilières (SCI) sont des structures juridiques permettant à plusieurs personnes de détenir et de gérer ensemble un patrimoine immobilier. Elles offrent une alternative à l’indivision, facilitant la gestion et la transmission des biens immobiliers. Les principaux textes juridiques encadrant les SCI sont les suivants :

- Les articles 1845 à 1870-1 du Code civil définissent les dispositions générales relatives aux sociétés civiles, y compris les SCI. Ces articles précisent notamment les règles concernant la constitution, le fonctionnement et les obligations des associés.