SELARL : création et fonctionnement

La Société d’Exercice Libéral à Responsabilité Limitée (SELARL) est une forme juridique spécifiquement conçue pour les professionnels libéraux souhaitant exercer leur activité en société.

Cette structure offre de nombreux avantages en termes de protection patrimoniale, de flexibilité fiscale et de gestion d’entreprise. Que vous soyez avocat, expert-comptable ou tout autre professionnel libéral, comprendre les tenants et aboutissants de la SELARL est essentiel pour faire un choix éclairé quant à la structure juridique de votre activité. Dans cet article, nous allons explorer en détail les caractéristiques, les avantages, et les procédures liées à la création et au fonctionnement d’une SELARL, vous fournissant ainsi toutes les informations nécessaires pour prendre la meilleure décision pour votre pratique professionnelle.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SELARL ?

Une Société d’Exercice Libéral à Responsabilité Limitée (SELARL) est une forme juridique spécifique permettant aux professionnels libéraux d’exercer leur activité en société. Elle combine les caractéristiques d’une société à responsabilité limitée (SARL) avec les particularités liées à l’exercice d’une profession libérale réglementée.

La SELARL est régie par la loi n° 90-1258 du 31 décembre 1990, qui a instauré les Sociétés d’Exercice Libéral (SEL). Cette structure juridique est adaptée à de nombreuses professions libérales telles que les avocats, médecins, experts-comptables, architectes, et bien d’autres encore, sous réserve que leur ordre professionnel l’autorise.

L’une des caractéristiques principales de la SELARL est qu’elle permet aux professionnels de bénéficier d’une responsabilité limitée, tout en respectant les règles déontologiques propres à leur profession. Cela signifie que les associés ne sont responsables des dettes de la société qu’à hauteur de leurs apports, sauf en cas de faute professionnelle.

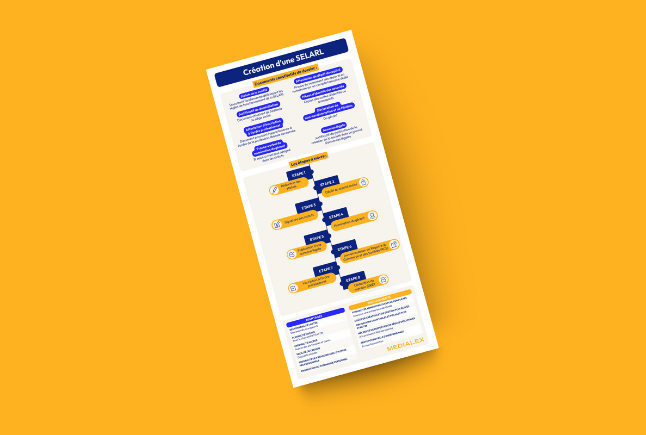

Pourquoi faire une SELARL ?

La création d’une SELARL répond à plusieurs motivations pour les professionnels libéraux :

Protection du patrimoine personnel : Contrairement à l’exercice en nom propre, la SELARL offre une séparation entre le patrimoine professionnel et personnel. Cela limite la responsabilité financière du professionnel en cas de difficultés de l’entreprise.

Optimisation fiscale : La SELARL permet de choisir entre l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR). Cette flexibilité offre des opportunités d’optimisation fiscale en fonction de la situation personnelle et professionnelle du dirigeant.

Crédibilité et image professionnelle : L’exercice en société peut renforcer la crédibilité auprès des clients et des partenaires, particulièrement pour les projets d’envergure ou les collaborations importantes.

Facilité de transmission : La structure en société simplifie la transmission de l’activité, que ce soit dans le cadre d’une vente ou d’une succession, par rapport à une entreprise individuelle.

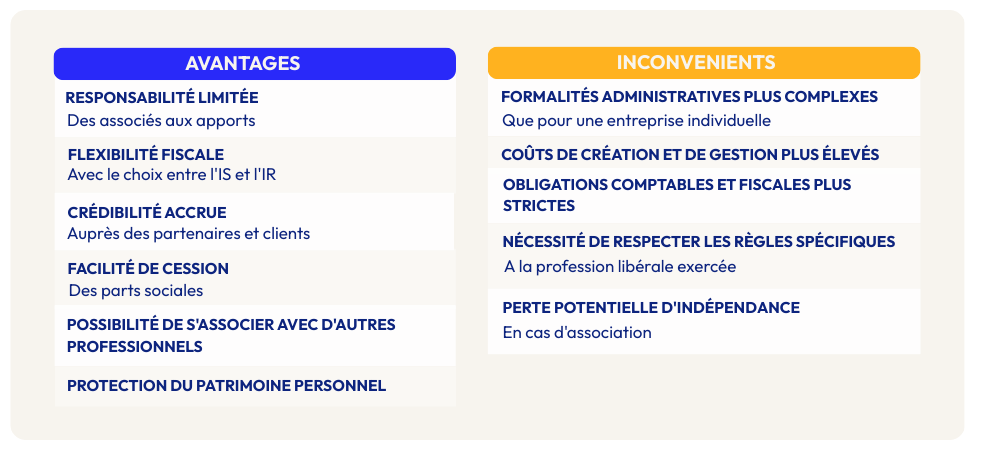

Quels sont les avantages et inconvénients ?

Avantages :

- Responsabilité limitée des associés aux apports

- Flexibilité fiscale avec le choix entre l’IS et l’IR

- Crédibilité accrue auprès des partenaires et clients

- Facilité de cession des parts sociales

- Possibilité de s’associer avec d’autres professionnels

- Protection du patrimoine personnel

Inconvénients :

- Formalités administratives plus complexes que pour une entreprise individuelle

- Coûts de création et de gestion plus élevés

- Obligations comptables et fiscales plus strictes

- Nécessité de respecter les règles spécifiques à la profession libérale exercée

- Perte potentielle d’indépendance en cas d’association

Comment créer une SELARL ?

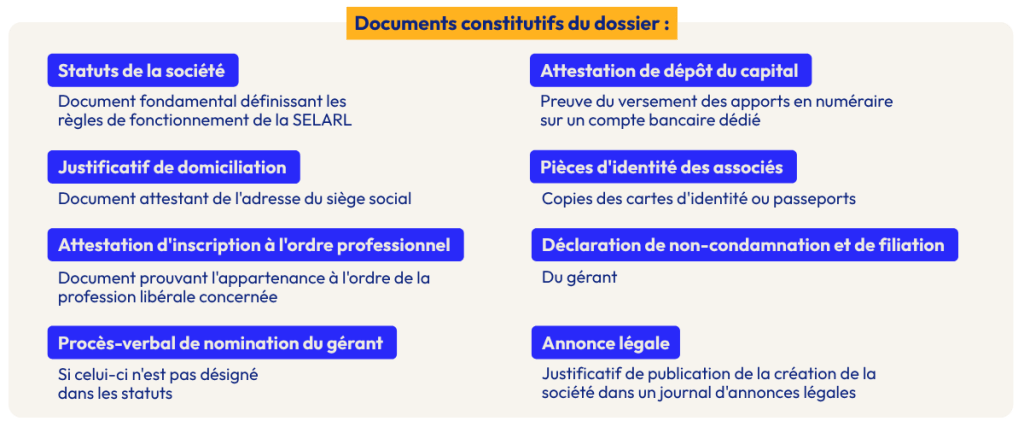

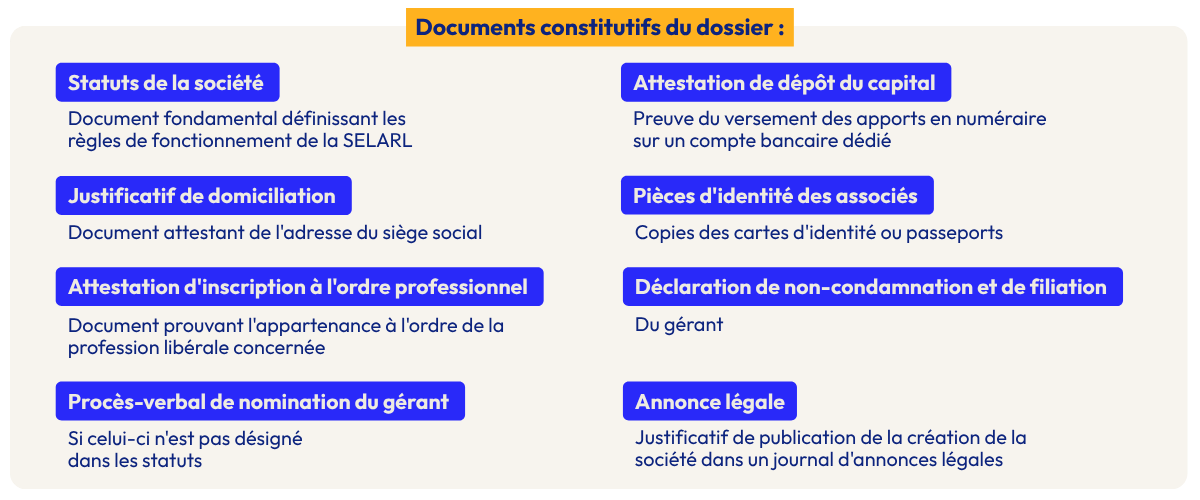

Les documents nécessaires

Pour créer une SELARL, plusieurs documents sont indispensables :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SELARL

- Attestation de dépôt de capital : Preuve du versement du capital social sur un compte bancaire dédié

- Justificatif de domiciliation : Document attestant de l’adresse du siège social

- Pièces d’identité des associés : Copies des cartes d’identité ou passeports

- Attestation d’inscription à l’ordre professionnel : Document prouvant l’appartenance à l’ordre de la profession libérale concernée

- Déclaration de non-condamnation et de filiation du gérant

- Procès-verbal de nomination du gérant si celui-ci n’est pas désigné dans les statuts

- Annonce légale : Justificatif de publication de la création de la société dans un journal d’annonces légales

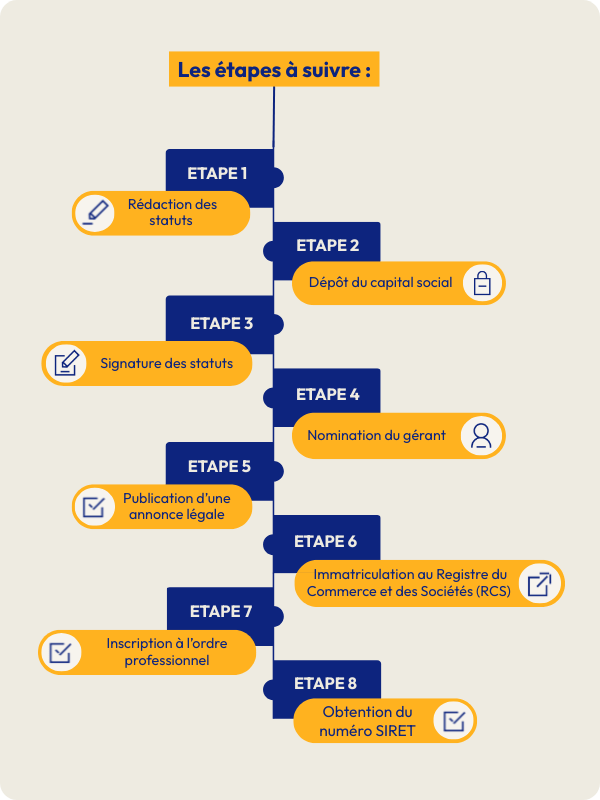

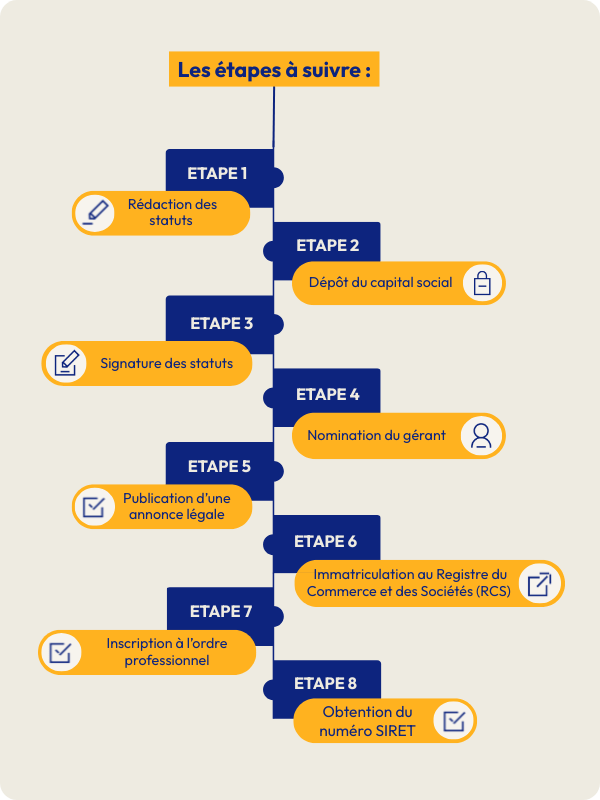

Quelles sont les démarches pour créer une SELARL ?

- Rédaction des statuts de la société, définissant son objet, son capital, sa gouvernance, etc.

- Dépôt du capital social sur un compte bancaire bloqué au nom de la société en formation.

- Signature des statuts par tous les associés.

- Nomination du gérant si ce n’est pas précisé dans les statuts.

- Publication d’une annonce légale dans un journal habilité à recevoir des annonces légales dans le département du siège social.

- Immatriculation au Registre du Commerce et des Sociétés (RCS) auprès du greffe du tribunal de commerce compétent.

- Inscription à l’ordre professionnel correspondant à l’activité exercée.

- Obtention du numéro SIRET et immatriculation auprès des organismes sociaux et fiscaux.

Déclarer sa SELARL

La déclaration d’une SELARL implique plusieurs étapes importantes, notamment la publication d’une annonce légale. Cette publication est obligatoire et doit être effectuée dans un journal d’annonces légales du département où se situe le siège social de la société.

L’annonce légale doit contenir les informations essentielles sur la société, telles que sa dénomination, sa forme juridique, son capital social, son siège social, son objet, sa durée, et l’identité du gérant. Cette publication assure la transparence et l’information du public quant à la création de la nouvelle entité juridique.

Medialex, en tant que spécialiste des annonces légales, propose un service de rédaction et de publication d’annonces légales pour les SELARL. Notre formulaire en ligne simplifie grandement le processus, en guidant les créateurs d’entreprise à travers les informations nécessaires et en assurant une publication rapide et conforme aux exigences légales.

Le Régime social

Le régime social du gérant d’une SELARL dépend de sa position au sein de la société :

Gérant majoritaire : Il est considéré comme un travailleur non salarié (TNS) et relève du régime social des indépendants (RSI). Il est redevable de cotisations sociales sur ses rémunérations et sur une partie des dividendes perçus.

Gérant minoritaire ou égalitaire : Il est assimilé à un salarié et relève du régime général de la Sécurité sociale. Ses cotisations sociales sont calculées sur sa rémunération.

Les associés non gérants qui exercent leur activité professionnelle au sein de la SELARL sont généralement considérés comme des travailleurs non-salariés.

Il est important de noter que les professions libérales ont souvent des caisses de retraite spécifiques, qui peuvent avoir des règles particulières concernant les cotisations et les prestations.

Le Régime fiscal

La SELARL bénéficie d’une flexibilité fiscale intéressante :

Impôt sur les Sociétés (IS) : C’est le régime par défaut pour une SELARL. La société paie l’impôt sur ses bénéfices au taux de l’IS (actuellement 15% jusqu’à 38 120 € de bénéfices, puis 25% au-delà). Les dirigeants et associés sont ensuite imposés personnellement sur leurs rémunérations et dividendes.

Option pour l’Impôt sur le Revenu (IR) : Les SELARL de moins de 5 ans peuvent opter pour l’IR. Dans ce cas, les bénéfices sont directement imposés au niveau des associés dans la catégorie des Bénéfices Non Commerciaux (BNC).

Le choix du régime fiscal doit être fait avec soin, en tenant compte de la situation personnelle des associés, du niveau de bénéfices attendu, et de la stratégie de rémunération envisagée.

En termes de TVA, le régime dépend de l’activité exercée. Certaines professions libérales bénéficient d’une exonération de TVA, tandis que d’autres y sont soumises selon les règles habituelles.

FAQ

Quelle est la différence entre une SELARL et une SARL classique ?

La principale différence réside dans l’objet social : la SELARL est réservée aux professions libérales réglementées, tandis que la SARL classique est ouverte à toutes les activités commerciales. De plus, la SELARL est soumise à des règles spécifiques liées à la profession exercée.

Quel est le nombre minimum d’associés pour créer une SELARL ?

Une SELARL peut être constituée avec un seul associé (SELARL unipersonnelle) ou plusieurs associés, avec un maximum généralement fixé à 100 associés, sauf exceptions pour certaines professions.

Textes de référence

Les Sociétés d’Exercice Libéral à Responsabilité Limitée (SELARL) sont des structures juridiques permettant aux professionnels libéraux d’exercer leur activité sous la forme d’une société à responsabilité limitée. Ce statut offre aux associés la possibilité de limiter leur responsabilité au montant de leurs apports, tout en respectant les spécificités de leur profession. Les principaux textes juridiques encadrant les SELARL sont les suivants :

- La Loi n° 90-1258 du 31 décembre 1990 relative à l’exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé établit le cadre légal permettant aux professions libérales d’exercer sous forme de sociétés d’exercice libéral, y compris la SELARL. Elle précise les conditions de constitution, de fonctionnement et les obligations des associés.

- Les dispositions relatives aux sociétés à responsabilité limitée, y compris les SELARL, sont principalement énoncées dans le Code de commerce, notamment aux articles L223-1 et suivants du Code de commerce. Ces articles définissent les règles générales concernant la constitution, le fonctionnement et les obligations des sociétés à responsabilité limitée.