SNC : création et fonctionnement

La Société en Nom Collectif (SNC) est une forme juridique d’entreprise qui suscite un intérêt croissant dans le paysage entrepreneurial français.

Que vous soyez avocat spécialisé en droit des affaires, expert-comptable, ou entrepreneur en quête de la structure idéale pour votre projet, comprendre les spécificités de la SNC est essentiel. Cette forme sociétale, bien que moins courante que la SARL ou la SAS, offre des avantages uniques qui méritent d’être explorés. Dans cet article, nous allons décortiquer les aspects clés de la SNC, de sa création à son fonctionnement, en passant par ses implications fiscales et sociales. Notre objectif est de vous fournir une compréhension complète de cette structure, vous permettant ainsi de prendre des décisions éclairées dans vos démarches professionnelles ou entrepreneuriales.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une SNC ?

Une Société en Nom Collectif (SNC) est une forme juridique d’entreprise caractérisée par sa structure particulière et sa responsabilité illimitée des associés. Définie par le Code de commerce français, la SNC est une société de personnes où tous les associés ont le statut de commerçant et sont solidairement responsables des dettes sociales.

Dans une SNC, les associés, qui doivent être au minimum deux, s’engagent personnellement et indéfiniment pour les obligations de la société. Cette caractéristique distingue nettement la SNC des autres formes sociétales comme la SARL ou la SAS, où la responsabilité des associés est généralement limitée à leurs apports.

La SNC offre une grande flexibilité dans son organisation interne. Les statuts de la société peuvent être adaptés aux besoins spécifiques des associés, permettant une grande liberté dans la répartition des pouvoirs et des bénéfices. Cette flexibilité en fait un choix intéressant pour les entreprises familiales ou les partenariats étroits entre professionnels.

Pourquoi créer une SNC ?

La création d’une SNC peut être motivée par plusieurs raisons, chacune répondant à des besoins spécifiques des entrepreneurs :

Flexibilité fiscale : L’un des principaux atouts de la SNC est sa transparence fiscale. Les bénéfices de la société sont directement imposés au niveau des associés, selon leur quote-part, et non au niveau de la société elle-même. Cette caractéristique peut offrir des avantages fiscaux significatifs, notamment pour les associés dont le taux d’imposition personnel est inférieur à celui de l’impôt sur les sociétés.

Liberté contractuelle : La SNC offre une grande liberté dans la rédaction des statuts. Les associés peuvent définir librement les règles de fonctionnement de la société, la répartition des bénéfices, et les modalités de prise de décision. Cette flexibilité permet d’adapter la structure aux besoins spécifiques de chaque projet entrepreneurial.

Confiance et engagement mutuel : La responsabilité illimitée et solidaire des associés favorise un fort engagement et une confiance réciproque entre les partenaires. Cette caractéristique est particulièrement appréciée dans les entreprises familiales ou les associations entre professionnels de longue date.

Crédibilité auprès des tiers : La responsabilité illimitée des associés peut être perçue comme un gage de sérieux et d’engagement par les partenaires commerciaux et les institutions financières, facilitant potentiellement l’accès au crédit.

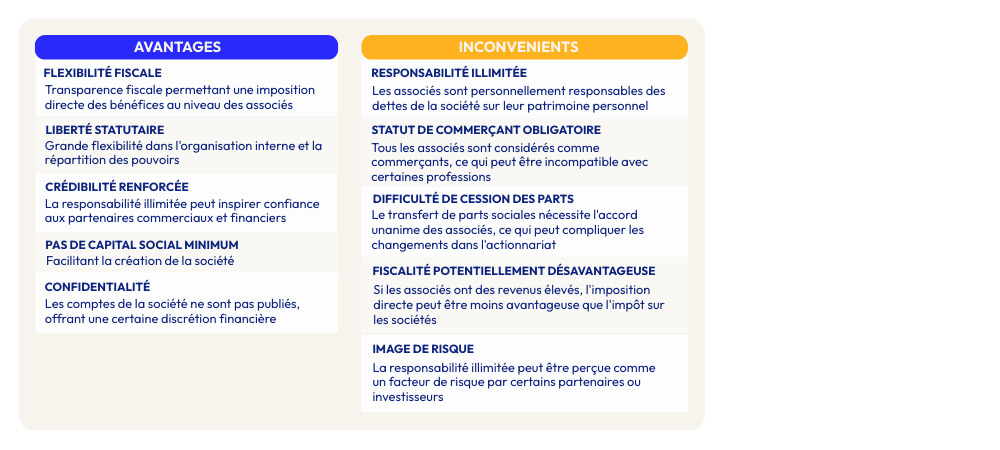

Quels sont les avantages et inconvénients ?

La Société en Nom Collectif présente des avantages et des inconvénients qu’il est crucial de peser avant de choisir cette forme juridique :

Avantages :

- Flexibilité fiscale : Transparence fiscale permettant une imposition directe des bénéfices au niveau des associés.

- Liberté statutaire : Grande flexibilité dans l’organisation interne et la répartition des pouvoirs.

- Crédibilité renforcée : La responsabilité illimitée peut inspirer confiance aux partenaires commerciaux et financiers.

- Pas de capital social minimum : Facilitant la création de la société.

- Confidentialité : Les comptes de la société ne sont pas publiés, offrant une certaine discrétion financière.

Inconvénients :

- Responsabilité illimitée : Les associés sont personnellement responsables des dettes de la société sur leur patrimoine personnel.

- Statut de commerçant obligatoire : Tous les associés sont considérés comme commerçants, ce qui peut être incompatible avec certaines professions.

- Difficulté de cession des parts : Le transfert de parts sociales nécessite l’accord unanime des associés, ce qui peut compliquer les changements dans l’actionnariat.

- Fiscalité potentiellement désavantageuse : Si les associés ont des revenus élevés, l’imposition directe peut être moins avantageuse que l’impôt sur les sociétés.

- Image de risque : La responsabilité illimitée peut être perçue comme un facteur de risque par certains partenaires ou investisseurs.

Comment créer une SNC ?

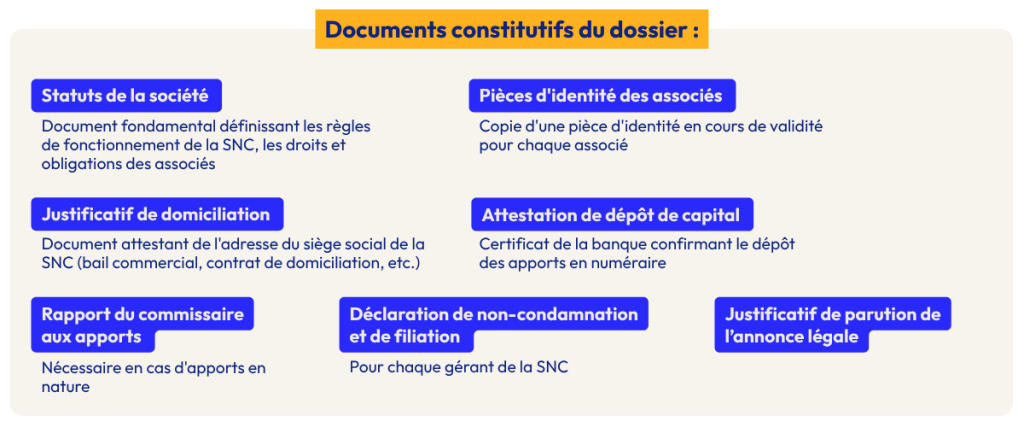

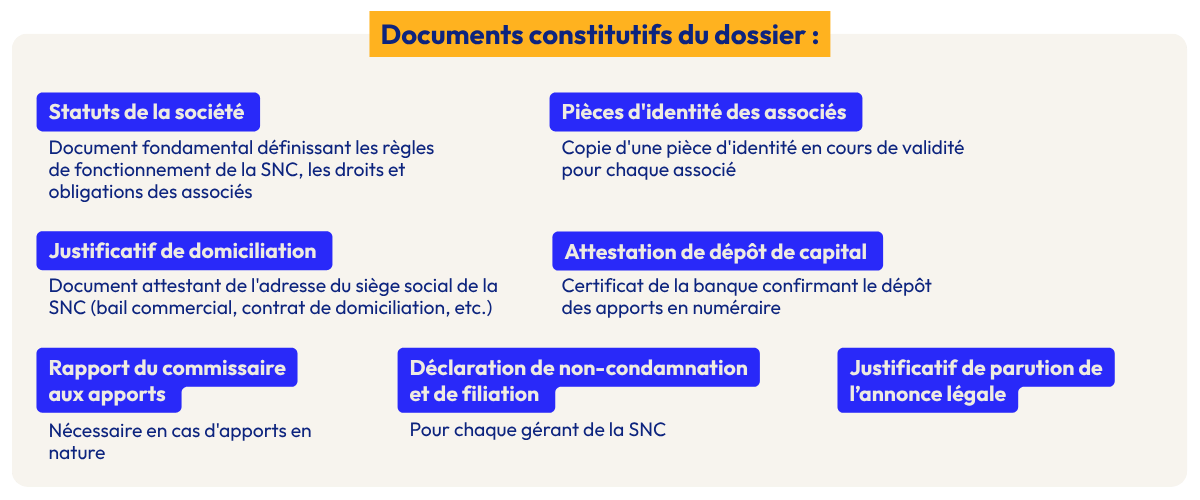

Les documents nécessaires

Pour créer une SNC, plusieurs documents sont indispensables. Voici une liste détaillée des éléments requis :

- Statuts de la société : Document fondamental définissant les règles de fonctionnement de la SNC, les droits et obligations des associés.

- Pièces d’identité des associés : Copie d’une pièce d’identité en cours de validité pour chaque associé.

- Justificatif de domiciliation : Document attestant de l’adresse du siège social de la SNC (bail commercial, contrat de domiciliation, etc.).

- Attestation de dépôt de capital : Certificat de la banque confirmant le dépôt des apports en numéraire.

- Rapport du commissaire aux apports : Nécessaire en cas d’apports en nature.

- Déclaration de non-condamnation et de filiation : Pour chaque gérant de la SNC.

- Justificatif de parution de l’annonce légale

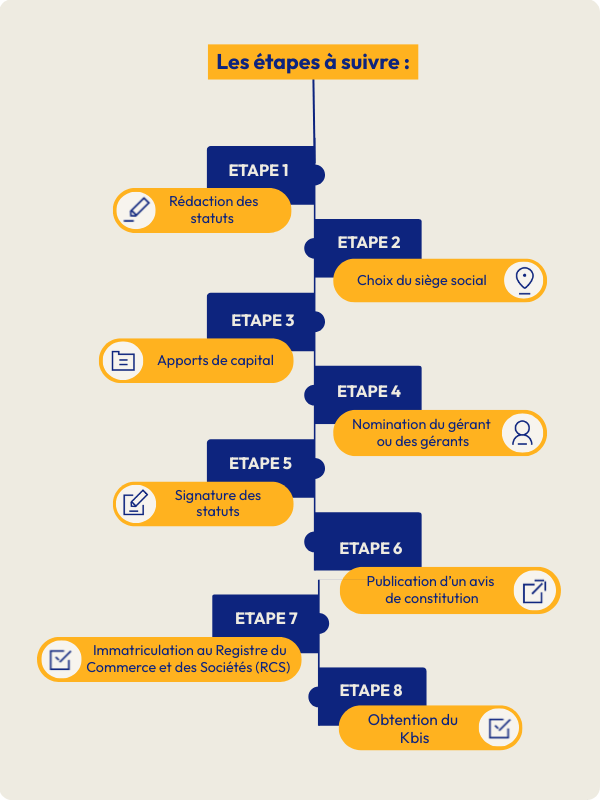

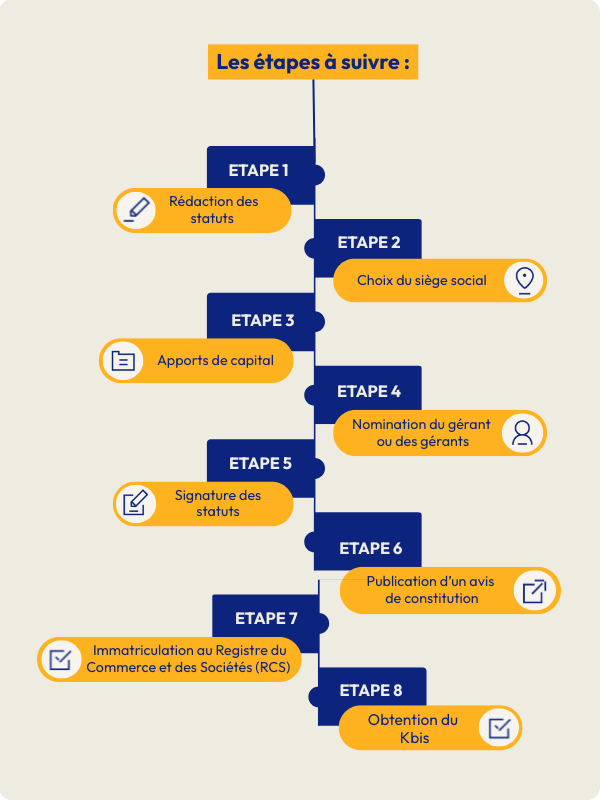

Quelles sont les démarches pour créer une SNC ?

- Rédaction des statuts : Élaborer les statuts de la société, définissant sa structure, son fonctionnement et les règles entre associés.

- Choix du siège social : Déterminer l’adresse officielle de la société et obtenir un justificatif de domiciliation.

- Apports de capital : Réaliser les apports en numéraire ou en nature et obtenir l’attestation de dépôt de capital.

- Nomination du ou des gérants : Désigner le(s) gérant(s) de la SNC dans les statuts ou par acte séparé.

- Signature des statuts : Faire signer les statuts par tous les associés.

- Publication d’un avis de constitution : Publier un avis de constitution dans un journal d’annonces légales.

- Immatriculation au Registre du Commerce et des Sociétés (RCS) : Déposer le dossier complet au Centre de Formalités des Entreprises (CFE) ou via le Guichet Unique.

- Obtention du Kbis : Après traitement du dossier, recevoir l’extrait Kbis, marquant la naissance officielle de la SNC.

Déclarer sa SNC

La déclaration d’une SNC est une étape cruciale qui implique plusieurs formalités, notamment la publication d’une annonce légale. Cette publication est obligatoire et doit être effectuée dans un journal d’annonces légales habilité du département où se situe le siège social de la société.

L’annonce légale doit contenir des informations essentielles sur la SNC, telles que :

- La dénomination sociale

- La forme juridique (SNC)

- Le montant du capital social

- L’adresse du siège social

- L’objet social

- La durée de la société

- L’identité des associés et des gérants

Pour faciliter cette démarche, Medialex propose un service de publication d’annonces légales. Notre plateforme en ligne permet de rédiger et de publier rapidement et efficacement votre annonce légale, en conformité avec les exigences réglementaires. Nous nous assurons que toutes les informations nécessaires sont incluses et que la publication est effectuée dans les délais impartis.

Le Régime social

Le régime social des associés d’une SNC présente des particularités importantes à connaître :

- Statut social des associés : Tous les associés d’une SNC ont le statut de travailleur non salarié (TNS). Ils sont donc affiliés au régime social des indépendants (SSI), anciennement RSI, fusionné avec le régime général de la Sécurité sociale.

- Cotisations sociales : Les associés sont redevables de cotisations sociales calculées sur la base de leur quote-part des bénéfices de la SNC, qu’ils aient ou non effectivement perçu ces bénéfices. Ces cotisations couvrent l’assurance maladie-maternité, la retraite de base et complémentaire, l’invalidité-décès, et les allocations familiales.

- Gérants majoritaires et minoritaires : Contrairement à d’autres formes juridiques, il n’y a pas de distinction entre gérants majoritaires et minoritaires dans une SNC. Tous les associés, qu’ils soient gérants ou non, relèvent du même régime social.

- Protection sociale : Les associés bénéficient de la couverture sociale des travailleurs indépendants, incluant les prestations maladie, maternité, et retraite. Il est souvent recommandé de souscrire à des assurances complémentaires pour optimiser cette couverture.

Le Régime fiscal

Le régime fiscal de la SNC est caractérisé par sa transparence fiscale, offrant des avantages et des particularités spécifiques :

- Imposition des bénéfices : La SNC n’est pas soumise à l’impôt sur les sociétés (IS). Les bénéfices sont imposés directement au niveau des associés, dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) ou des Bénéfices Non Commerciaux (BNC), selon l’activité de la société.

- Quote-part des bénéfices : Chaque associé est imposé sur sa part des bénéfices, qu’ils aient été distribués ou non. Cette caractéristique peut être avantageuse ou désavantageuse selon la situation fiscale personnelle des associés.

- Option pour l’impôt sur les sociétés : La SNC peut opter pour l’assujettissement à l’IS. Cette option est irrévocable et peut être intéressante dans certains cas, notamment pour bénéficier de taux réduits sur les bénéfices réinvestis.

- TVA : La SNC est soumise aux règles habituelles de la TVA, selon son activité et son chiffre d’affaires.

- Contribution Économique Territoriale (CET) : La SNC est redevable de la CET, composée de la Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) si son chiffre d’affaires dépasse 500 000 €.

FAQ

Quelles sont les principales caractéristiques d’une SNC ?

Une SNC se caractérise principalement par la responsabilité illimitée et solidaire de ses associés pour les dettes sociales, ainsi que par sa transparence fiscale, les bénéfices étant imposés directement au niveau des associés.

Qui est responsable des dettes d’une SNC ?

Dans une SNC, tous les associés sont responsables solidairement et indéfiniment des dettes de la société sur leur patrimoine personnel, ce qui signifie que chaque associé peut être tenu de rembourser l’intégralité des dettes sociales.

Textes de référence

Les Sociétés en Nom Collectif (SNC) sont des structures juridiques où les associés, au nombre minimum de deux, sont indéfiniment et solidairement responsables des dettes sociales. Elles sont souvent choisies pour des projets impliquant une forte confiance mutuelle entre associés. Les principaux textes juridiques encadrant les SNC sont les suivants :

- Les articles L221-1 à L221-17 du Code de commerce définissent les règles applicables aux SNC, notamment leur constitution, leur fonctionnement et les obligations des associés. Ces dispositions précisent notamment que tous les associés ont la qualité de commerçant et qu’ils sont responsables solidairement et indéfiniment des dettes sociales.

- Les articles R221-1 à R221-9 du Code de commerce précisent les modalités d’application des dispositions législatives relatives aux SNC. Ils concernent, entre autres, les droits des associés non gérants, les formalités de cession de parts sociales et les obligations d’enregistrement des actes constitutifs.