Tout savoir sur la dissolution anticipée société

La dissolution anticipée d’une société est une procédure juridique permettant de mettre fin à l’existence d’une entreprise avant le terme prévu dans ses statuts.

Cette formalité s’adresse aux dirigeants et associés souhaitant cesser leur activité de façon volontaire et organisée. Loin d’être une simple démarche administrative, elle enclenche un processus légal rigoureux dont l’omission peut entraîner de graves conséquences : responsabilité personnelle des dirigeants, poursuites judiciaires, ou complications fiscales. Il est donc essentiel de comprendre les implications et étapes de cette procédure pour la mener à bien.

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une dissolution anticipée ?

La dissolution anticipée d’une société est une procédure juridique qui marque le début du processus de disparition d’une personne morale. Définie par le Code de commerce, elle constitue la première étape avant la liquidation puis la radiation définitive du registre du commerce et des sociétés (RCS). Contrairement à la dissolution de plein droit (survenant au terme fixé par les statuts) ou la dissolution judiciaire (prononcée par un tribunal), la dissolution anticipée résulte d’une décision volontaire des associés formalisée lors d’une assemblée générale extraordinaire. Elle se distingue également de la transmission universelle de patrimoine (TUP), procédure simplifiée applicable uniquement lorsqu’un associé unique détient 100% des parts de la société.

Pourquoi engager une dissolution anticipée ?

Plusieurs motivations peuvent conduire à prendre cette décision stratégique. La cessation complète d’activité est la raison la plus fréquente, notamment lors d’un départ à la retraite sans repreneur, d’une activité devenue non rentable. Les réorganisations au sein d’un groupe de sociétés constituent également un motif courant, permettant de simplifier des structures devenues trop complexes. L’inactivité prolongée représente une autre situation classique – une société sans activité depuis plusieurs années a tout intérêt à être dissoute pour éviter les frais de gestion récurrents.

Ne pas engager une dissolution alors que la société est inactive expose à plusieurs risques : maintien des obligations comptables et déclaratives, frais detenue de compte bancaire, cotisations diverses, voire des sanctions pour défaut de publication des comptes annuels. Par ailleurs, des créanciers pourraient engager une procédure de dissolution judiciaire si la situation nette devient inférieure à la moitié du capital social, engendrant des coûts supplémentaires et une perte de contrôle sur le processus.

Quelles sont les étapes pour réaliser une dissolution anticipée ?

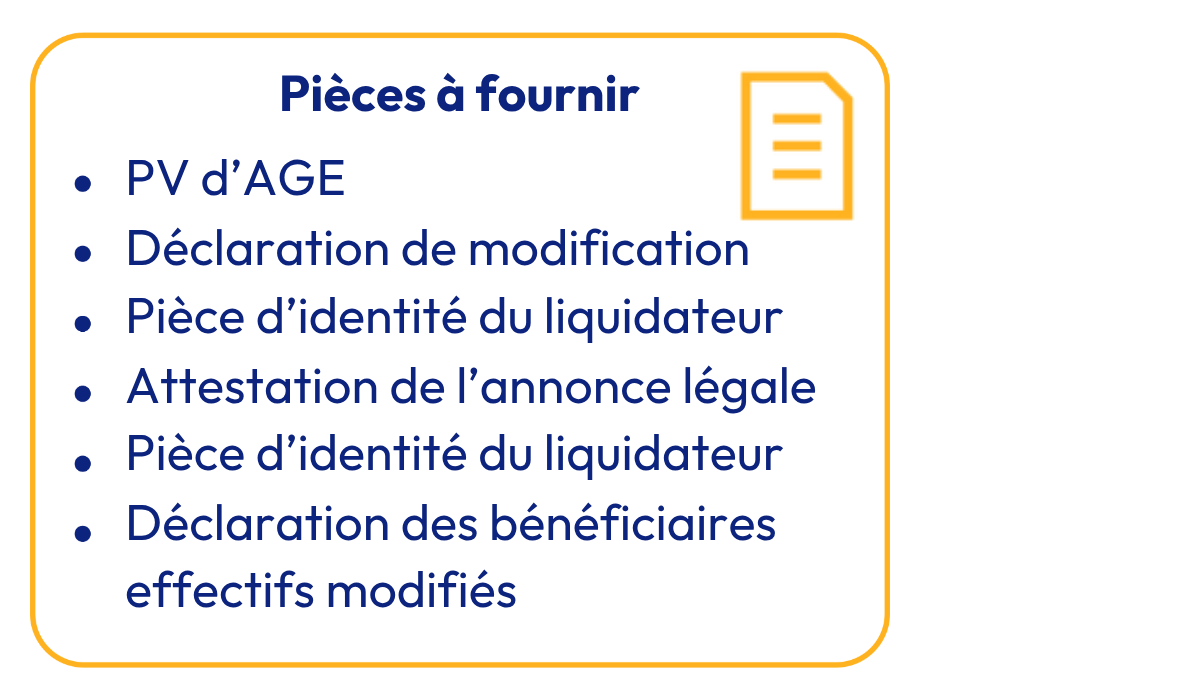

Les documents nécessaires

- Procès-verbal d’assemblée générale extraordinaire : document fondamental actant la décision de dissolution, nommant le liquidateur et fixant le siège de liquidation

- Déclaration de modification à effectuer via le Guichet Unique des formalités d’entreprises (anciennement formulaire M2 – Depuis janvier 2023, cette déclaration s’effectue uniquement en ligne sur formalites.entreprises.gouv.fr.)

- État des créances et des dettes : inventaire précis de la situation financière de la société

- Attestation de parution de l’annonce légale : preuve de la publication obligatoire

- Pièce d’identité du liquidateur : copie certifiée conforme

- Déclaration des bénéficiaires effectifs modifiée : document mis à jour suite au changement de situation

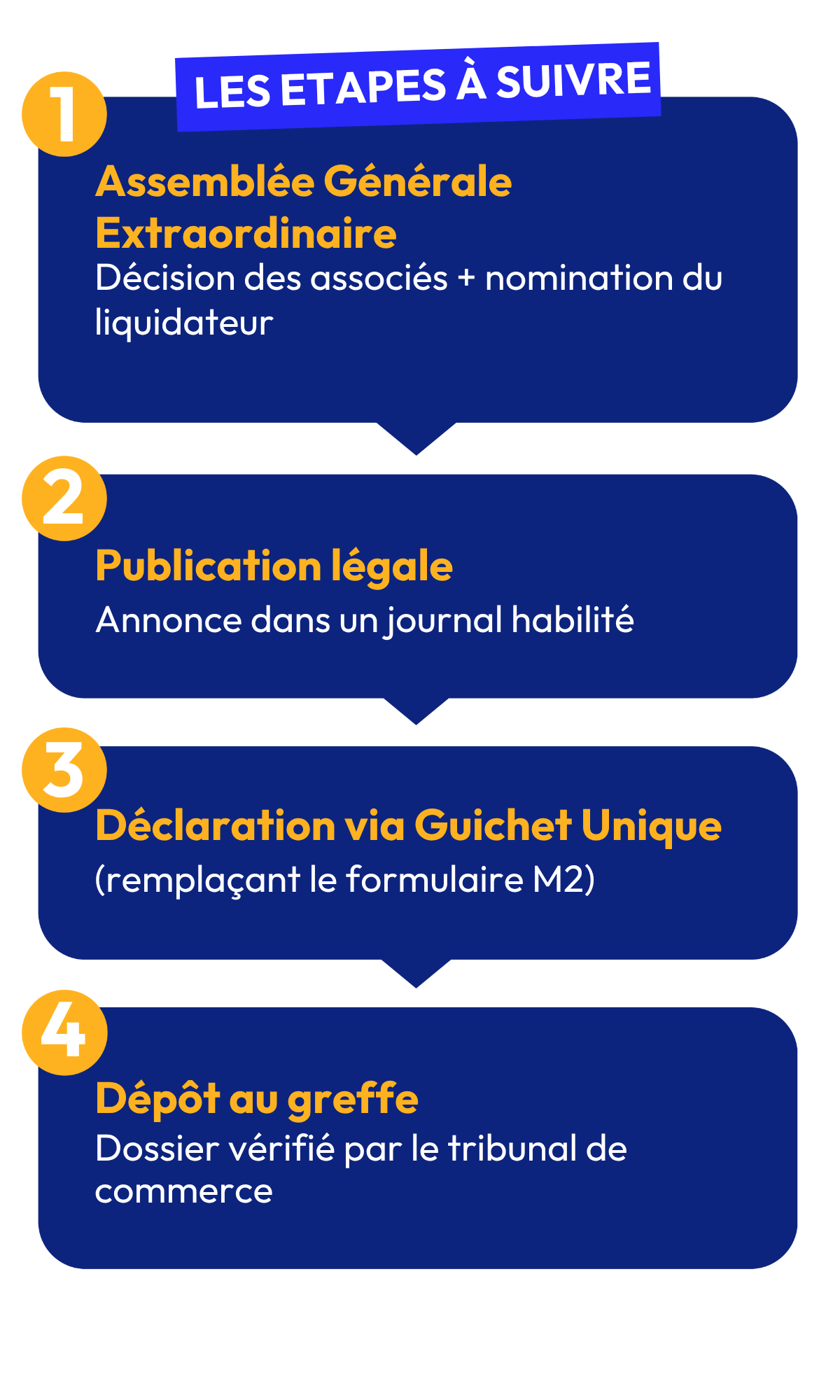

Le dépôt au greffe / INPI / autre administration

Depuis la mise en place du Guichet unique des formalités d’entreprises en janvier 2023, le dépôt des documents s’effectue principalement via le portail formalites.entreprises.gouv.fr.

Cette plateforme centralise les démarches auparavant réparties entre le Centre de Formalités des Entreprises (CFE) et le greffe du tribunal de commerce. Il convient de créer un dossier de modification en ligne via le Guichet Unique (remplaçant le formulaire M2), en y joignant l’ensemble des pièces justificatives scannées.

Le greffe du tribunal de commerce compétent reste l’organisme qui traite le dossier, vérifie sa conformité juridique et procède à l’inscription modificative au RCS. Les délais moyens de traitement varient de 1 à 3 semaines selon les juridictions et la complexité du dossier.

L’ensemble des déclarations antérieurement réalisées via les formulaires CERFA papier (M2, M4, etc.) sont désormais intégrées à la plateforme, sans dépôt séparé de formulaires.

L’annonce légale obligatoire

La publication d’une annonce légale est une étape obligatoire qui doit intervenir avant le dépôt au greffe. Cette annonce doit paraître dans un journal d’annonces légales habilité dans le département du siège social de la société. Elle doit mentionner précisément la décision de dissolution anticipée, la nomination du liquidateur avec ses coordonnées, et l’adresse du siège de liquidation où sera conservée la correspondance. Le délai légal pour publier cette annonce est généralement d’un mois suivant la décision de dissolution.

Exemple de texte d’annonce légale : « Par AGE du 15/03/2023, les associés de la SARL EXEMPLE, capital 10.000€, siège social : 15 rue des Exemples 75001 PARIS, RCS PARIS 123456789, ont décidé la dissolution anticipée de la société à compter du 15/03/2023. M. Jean DUPONT demeurant 20 rue des Liquidateurs 75001 PARIS a été nommé liquidateur et lui a conféré les pouvoirs les plus étendus.. Le siège de liquidation est fixé au siège social. Mention sera faite au RCS de PARIS. »

Notre formulaire de dissolution anticipée disponible chez Medialex vous permet de rédiger rapidement une annonce conforme aux exigences légales, tout en bénéficiant d’une vérification par nos experts juridiques avant publication.

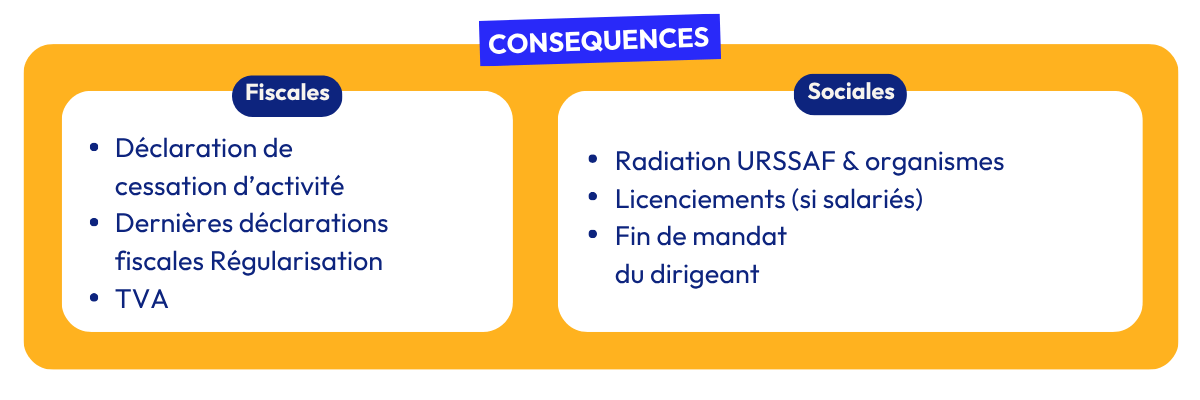

Quelles sont les conséquences fiscales et sociales ?

- Sur le plan fiscal, la dissolution entraîne l’établissement d’une déclaration de cessation d’activité via le Guichet Unique auprès du service des impôts des entreprises. La société reste redevable de l’impôt sur les sociétés jusqu’à la clôture de liquidation, avec obligation de déposer des déclarations de résultats pour la période d’imposition en cours et pour la période de liquidation. Une régularisation de TVA est également exigée, impliquant le reversement de la TVA initialement déduite sur les immobilisations conservées.

- Concernant les aspects sociaux, la dissolution implique la radiation auprès de l’URSSAF et des organismes sociaux (caisses de retraite, prévoyance, etc.). Pour les salariés, leurs contrats de travail ne sont pas automatiquement rompus par la dissolution – le liquidateur doit procéder aux licenciements dans le respect du droit du travail. Quant au dirigeant, son mandat social prend fin lors de la nomination du liquidateur, entraînant la fin de son affiliation au régime social des indépendants ou des assimilés salariés, selon son statut antérieur.

La déclaration de radiation auprès des organismes sociaux (URSSAF, retraite, prévoyance) est également gérée automatiquement via le Guichet Unique. L’usage des anciens formulaires de radiation (comme TNS) n’est plus requis.

FAQ

Quelle est la différence entre dissolution et liquidation ?

La dissolution marque le début du processus de fermeture et met fin à l’existence normale de la société, tandis que la liquidation est la phase opérationnelle qui suit, pendant laquelle les actifs sont vendus, les dettes réglées et le boni éventuel réparti entre associés.

Puis-je être liquidateur de ma propre société ?

Oui, un dirigeant ou associé peut parfaitement être nommé liquidateur de sa société. Cette pratique est même courante car elle permet de maîtriser le processus et de réduire les coûts liés à la nomination d’un tiers.

Combien de temps dure une procédure de dissolution-liquidation ?

La durée moyenne varie entre 6 et 18 mois, selon la complexité de la situation patrimoniale et des dettes. La loi n’impose pas de délai maximum, mais une liquidation trop longue peut attirer l’attention de l’administration fiscale.

Textes de référence

La dissolution anticipée est une procédure par laquelle les associés d’une société décident volontairement d’y mettre fin avant son terme statutaire, sans qu’une décision judiciaire soit imposée. Elle marque le début d’une procédure de liquidation amiable, et doit respecter des règles strictes de publicité et de dépôt.

Les principaux textes juridiques encadrant la dissolution anticipée sont les suivants :

- Les articles L237-1 à L237-2 du Code de commerce définissent les cas dans lesquels une société peut être dissoute de manière anticipée, ainsi que la procédure de nomination du liquidateur amiable.

- Les articles R237-1 à R237-2 du Code de commerce précisent les modalités de publicité de la décision de dissolution, les délais à respecter, ainsi que les formalités de dépôt au greffe.

- L’article R210-3 du Code de commerce impose la publication de l’annonce légale de dissolution dans un journal habilité du département du siège social.