TUP : Guide complet sur la transmission universelle de patrimoine

La transmission universelle de patrimoine (TUP) constitue un mécanisme juridique permettant la dissolution d’une société sans procéder à sa liquidation.

Cette opération juridique, encadrée par le Code civil et le Code de commerce, entraîne le transfert automatique de l’ensemble des droits, biens et obligations de la société absorbée vers la société absorbante. Ne pas respecter les formalités légales liées à cette procédure peut engendrer des conséquences graves tant sur le plan juridique (nullité de l’opération) que fiscal (redressements) ou social (protection insuffisante des salariés).

Vous êtes un professionnels du droit ou du chiffre ?

Programmez une démonstration de nos outils conçus pour les pros et facilitez votre secrétariat juridique.

Qu’est-ce qu’une transmission universelle de patrimoine ?

La transmission universelle de patrimoine est une opération juridique permettant le transfert intégral du patrimoine d’une société à une autre, sans qu’il soit nécessaire de procéder à une liquidation. Régie principalement par l’article 1844-5 alinéa 3 du Code civil, elle intervient spécifiquement lorsqu’une société détient la totalité des parts ou actions d’une autre société (détention à 100%). Dans ce cadre, la société actionnaire unique peut décider de dissoudre la société détenue, entraînant ainsi le transfert automatique de l’ensemble de son patrimoine (actif et passif) à son profit.

Contrairement à la liquidation classique qui implique la réalisation des actifs, le règlement du passif puis la répartition du boni de liquidation, la TUP se caractérise par la continuité patrimoniale et juridique. Elle se distingue également de la fusion qui nécessite l’approbation des deux sociétés concernées et peut impliquer plusieurs actionnaires. La TUP représente donc une procédure simplifiée par rapport à ces autres mécanismes de restructuration d’entreprise, particulièrement adaptée aux groupes de sociétés.

Fiche mémo

Téléchargez une synthèse complète sur la transmission universelle en un clic !

Pourquoi engager une transmission universelle de patrimoine ?

Les motivations pour recourir à une transmission universelle de patrimoine sont multiples. La rationalisation des structures de groupe constitue la raison la plus fréquente, permettant de simplifier l’organigramme, réduire les coûts administratifs et optimiser la gestion. Les entreprises y ont également recours dans le cadre d’une stratégie de réorganisation post-acquisition, pour absorber une filiale devenue inactive ou déficitaire, ou encore pour concentrer des activités complémentaires au sein d’une même entité juridique.

Sur le plan économique, la TUP permet d’éviter les coûts et délais inhérents à une liquidation classique, tout en préservant la valeur des actifs et des contrats en cours. Elle présente également des avantages fiscaux dans certaines configurations, notamment en matière de droits d’enregistrement et d’impôt sur les sociétés.

Ne pas effectuer correctement cette formalité expose l’entreprise à plusieurs risques majeurs : contestation de la validité de l’opération par les créanciers, impossibilité de transférer certains contrats ou autorisations, redressements fiscaux, ou encore maintien artificiel d’une structure juridique engendrant des obligations administratives et fiscales persistantes.

Quelles sont les étapes pour réaliser une transmission universelle de patrimoine ?

Découvrez notre tuto en vidéo pour une formalité de TUP réussie !

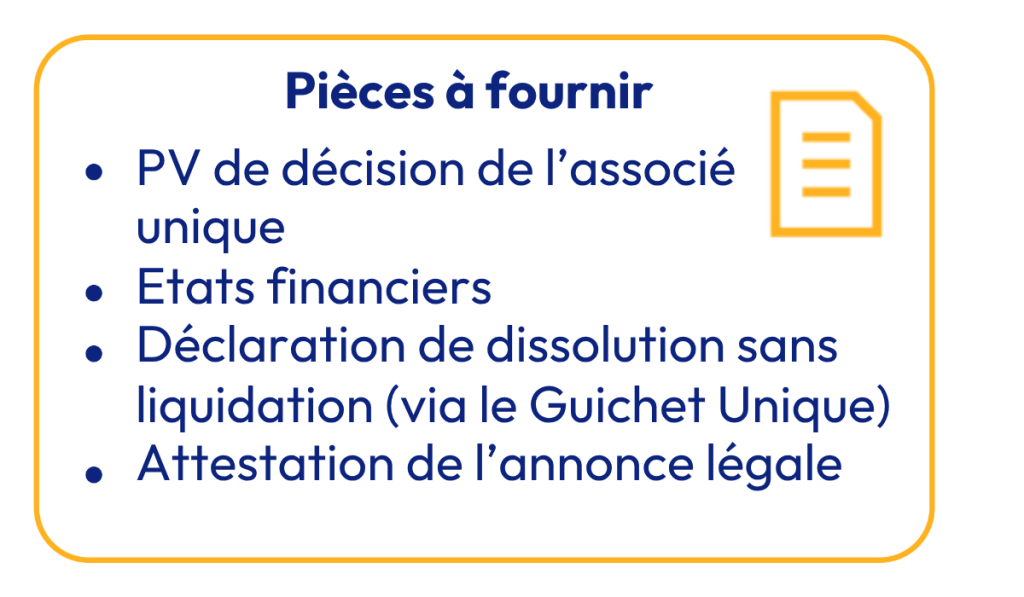

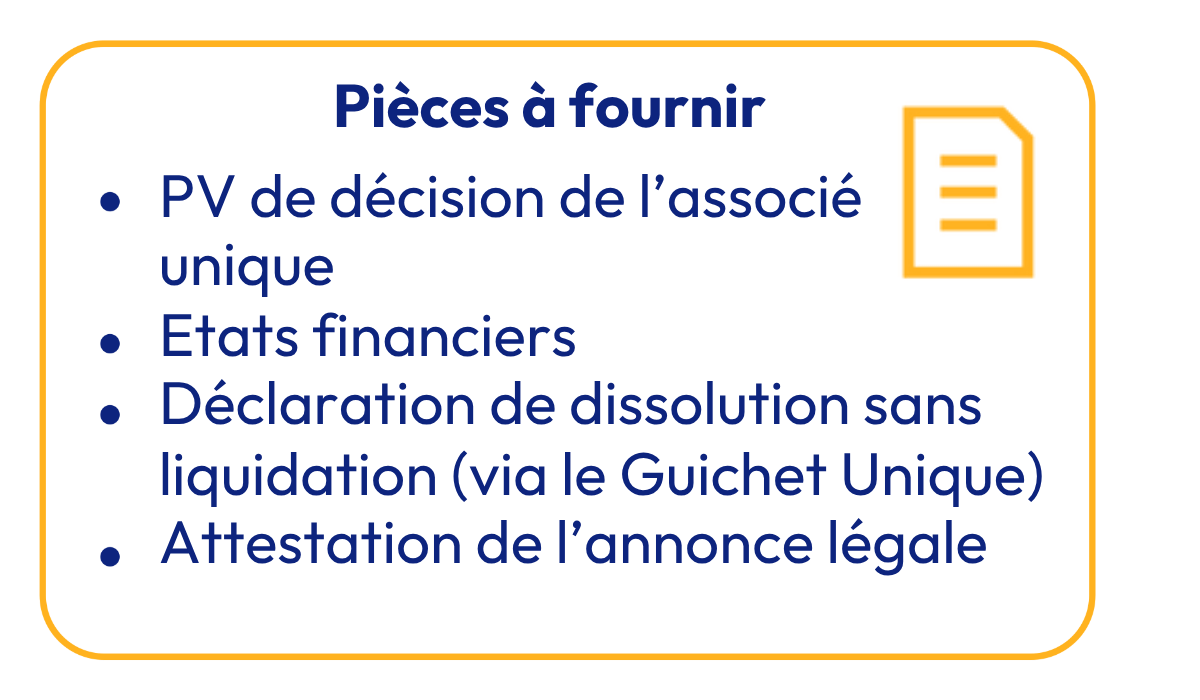

Les documents nécessaires

- Procès-verbal de décision de l’associé unique : document officiel formalisant la décision de dissolution sans liquidation et le transfert universel du patrimoine

- Déclaration de conformité : attestation du respect des dispositions légales applicables à l’opération

- États financiers : bilan et comptes de la société dissoute établis à la date d’effet de la TUP

- Traité de dissolution : document détaillant les modalités précises du transfert patrimonial (facultatif mais recommandé)

- Déclaration de dissolution sans liquidation à effectuer via le Guichet Unique des formalités d’entreprises (anciennement formulaire M4 – Depuis le 1er janvier 2023, toutes les formalités se font en ligne sur formalites.entreprises.gouv.fr.)

- Attestation de publication de l’annonce légale : preuve de la publication effectuée dans un journal d’annonces légales

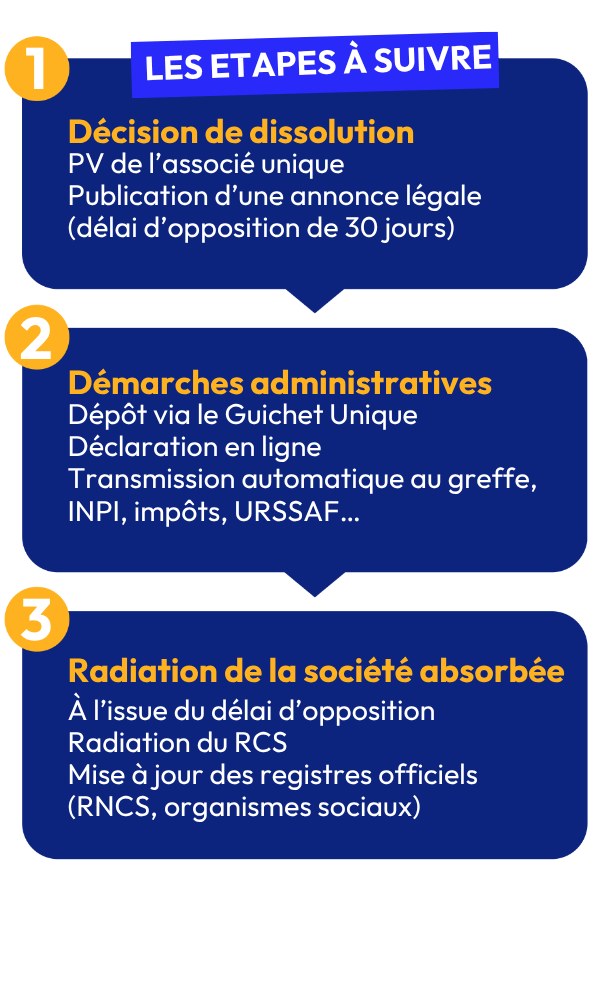

Le dépôt au greffe / INPI / autre administration

Depuis la mise en place du Guichet unique des formalités d’entreprises le 1er janvier 2023, le dépôt du dossier de TUP se fait désormais via la plateforme électronique formalites.entreprises.gouv.fr. Cette plateforme centralise les démarches auparavant réparties entre différents organismes (greffe, INPI, services fiscaux). Le dossier complet doit être transmis sous format numérique, accompagné des pièces justificatives requises.

Une fois le dossier déposé, le Guichet unique se charge de le transmettre au greffe du tribunal de commerce compétent qui procédera au contrôle de légalité. Si le dossier est conforme, la radiation de la société absorbée sera prononcée à l’issue du délai d’opposition des créanciers (30 jours à compter de la publication de l’annonce légale). Le greffe notifiera ensuite cette radiation à l’INPI pour mise à jour du Registre National du Commerce et des Sociétés (RNCS), ainsi qu’aux autres administrations concernées (services fiscaux, organismes sociaux).

Les anciens formulaires Cerfa (comme le M4 pour les dissolutions ou le M2 pour les modifications) ne sont plus requis en tant que tels. Toutes les formalités sont désormais intégrées dans la procédure en ligne, sans besoin de transmettre un formulaire papier.

L’annonce légale obligatoire

La publication d’une annonce légale constitue une étape cruciale et obligatoire dans le processus de transmission universelle de patrimoine. Cette publication doit intervenir rapidement après la décision de dissolution, idéalement dans les jours qui suivent. Elle doit être effectuée dans un journal d’annonces légales habilité dans le département du siège social de la société dissoute.

L’annonce doit mentionner obligatoirement les informations suivantes : dénomination, forme juridique, capital social, siège social et numéro RCS de la société dissoute et de la société bénéficiaire ; la date de la décision prononçant la dissolution ; et l’indication expresse que les créanciers disposent d’un délai de 30 jours pour former opposition.

Exemple de publication via notre formulaire « Clôture de liquidation » chez Medialex :

« Par décision du 05/10/2023, la société ABC HOLDING, SAS au capital de 100.000 euros, siège social : 15 rue des Lilas, 75008 Paris, RCS Paris 123 456 789, associé unique de la société XYZ SERVICES, SARL au capital de 10.000 euros, siège social : 15 rue des Lilas, 75008 Paris, RCS Paris 987 654 321, a décidé la dissolution sans liquidation de cette dernière, par transmission universelle de patrimoine. Conformément à l’article 1844-5 al.3 du Code civil, les créanciers peuvent former opposition dans les 30 jours suivant la présente publication auprès du Tribunal de Commerce de Paris.«

Quelles sont les conséquences fiscales et sociales ?

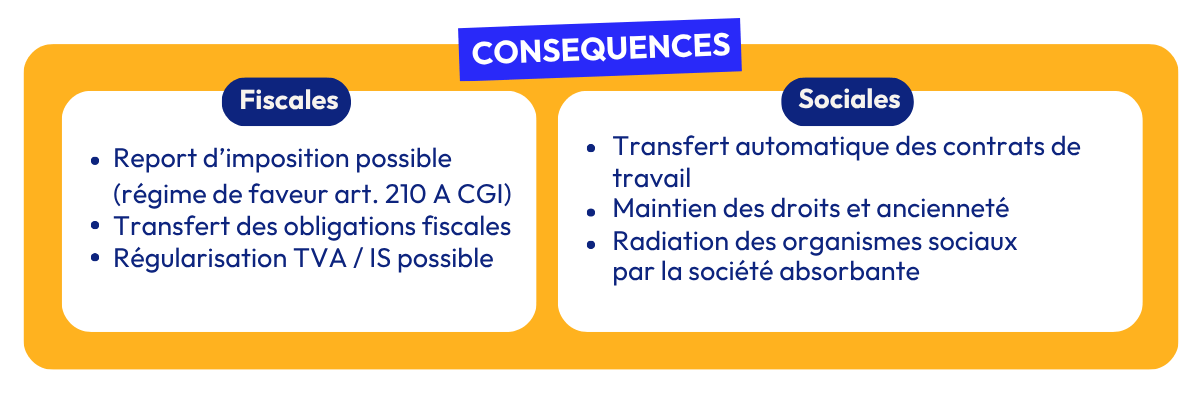

Sur le plan fiscal, la TUP entraîne la transmission automatique de l’ensemble des droits et obligations fiscales de la société absorbée à la société absorbante.

Cette opération bénéficie généralement du régime de faveur des fusions prévu à l’article 210 A du Code général des impôts, permettant ainsi un report d’imposition des plus-values latentes. Toutefois, certaines régularisations peuvent s’avérer nécessaires, notamment en matière de TVA (régularisation des déductions de TVA) ou concernant des dispositifs d’étalement ou de report d’imposition dont bénéficiait la société absorbée.

L’administration fiscale est automatiquement informée de la dissolution via le Guichet Unique, qui se substitue à la transmission du formulaire M4. Une régularisation des obligations fiscales (déclaration de TVA, IS, etc.) peut néanmoins être exigée selon les cas.

Du point de vue social, les contrats de travail sont automatiquement transférés à la société absorbante en application de l’article L.1224-1 du Code du travail. Les salariés conservent leur ancienneté et l’ensemble des droits attachés à leur contrat. La société absorbante doit procéder aux démarches de radiation auprès des organismes sociaux (URSSAF, caisses de retraite, Pôle Emploi) concernant la société absorbée, tout en veillant à l’intégration administrative des salariés transférés dans ses propres effectifs. Ces démarches sont automatiquement transmises par le Guichet Unique aux organismes concernés. Le recours à des formulaires spécifiques de radiation (comme TNS ou M0 modifié) n’est plus nécessaire.

Quant au dirigeant de la société absorbée, son mandat prend fin automatiquement avec la disparition de la société. Si ce dernier n’exerce pas déjà des fonctions au sein de la société absorbante, une nouvelle nomination devra être envisagée le cas échéant, avec les formalités correspondantes.

FAQ

Quelle est la différence entre une TUP et une fusion ?

La TUP est une procédure simplifiée réservée au cas où une société détient 100% du capital d’une autre, tandis que la fusion peut concerner des sociétés avec actionnariat diffus et nécessite l’approbation des assemblées générales des deux entités concernées.

Qui peut s’opposer à une TUP ?

Les créanciers des sociétés concernées peuvent former opposition dans un délai de 30 jours suivant la publication, en saisissant le tribunal compétent qui peut soit rejeter l’opposition, soit ordonner le remboursement des créances ou la constitution de garanties.

Comment dissoudre une société sans liquidation grâce à la TUP ?

l suffit de détenir 100% du capital de la société visée, puis de prendre une décision formelle de dissolution sans liquidation, de publier une annonce légale, et de déposer le dossier de dissolution au greffe qui effectuera la publication BIODACC faisant courir le délai d’oppositions, ensuite d’attendre l’expiration du délai d’opposition de 30 jours avant de procéder à la radiation de la société au Guichet unique.

Textes de référence

La transmission universelle de patrimoine permet à une société ayant un associé unique – qui est lui-même une personne morale – de procéder à sa dissolution sans passer par une phase de liquidation. Son patrimoine est intégralement transféré à l’associé unique. Cette opération suppose une annonce légale et un respect du droit d’opposition des créanciers.

Les principaux textes juridiques encadrant la TUP sont les suivants :

- L’article 1844-5 du Code civil prévoit la possibilité de dissoudre une société sans liquidation lorsque l’associé unique est une personne morale.

- L’article L236-3 du Code de commerce est applicable par renvoi : il précise les effets de la transmission universelle du patrimoine en matière de fusion, notamment l’absence de liquidation.

- L’article R237-2 du Code de commerce impose la publication d’une annonce légale de TUP et encadre le droit d’opposition des créanciers (délai de 30 jours après publication).